�y������~�σi�r�z�������Ђ���x�������I�؋����z������@[PR]

���m��ʔԍ��u0222117258�v���璅�M������A���̃y�[�W�ɂ��ǂ蒅�����̂ł͂Ȃ��ł��傤���H

���_����\���グ�܂��ƁA���̓d�b����ɖ������Ă͂����܂����B

���̔ԍ��́A�Ɨ��s���@�l���{�w���x���@�\�iJASSO�j����ϑ������������Ђ���́A���w���ԍςɊւ��鐳���ȓ��d�b�ł��B

���̈�{�̓d�b����������ƁA���Ԃ͂��Ȃ����z������ȏ�ɐ[�������Ă����܂��B

�ŏI�I�ɂ͂��Ȃ��̎Љ�I�M�p����Y�A�����đ�ȉƑ��ɂ܂ʼne�����y�ڂ��\��������܂��B

�������A�ߓx�ɋ����K�v�͂���܂���B���̓d�b�́A�܂����Ԃ��D�]�����邽�߂́u�Ō�̌x���v�ł���u�Θb�̋@��v�ł�����܂��B

�������m���������A�K�Ȏ菇�߂A���̍���ȏ����z���邱�Ƃ͏\���ɉ\�ł��B

���̋L���ł́A�ȉ��̓_��O��I�ɉ�����܂��B

- �d�b�ԍ��u0222117258�v�̐��m�Ȑ���

- �������������ꍇ�ɋN����A�i�K�I�Ő[����6�̃��X�N

- �d�b���������Ă����ۂɎ��ׂ��������Ώ��@

- JASSO�������ɗp�ӂ��Ă���~�ϐ��x�Ƃ��̌��E

- ���{�I�ȉ�����ł���A�ۏؐl�ɖ��f�������Ȃ����߂̍őP�̕��@

���̋L�����Ō�܂œǂ߂A���Ȃ��͌��݂̏𐳊m�ɗ������A�s�����������A��̓I�Ȏ��̈���ݏo�����߂̖��m�ȓ�����ɂ��邱�Ƃ��ł���ł��傤�B

�ڎ�

- �u0222117258�v�͎O�H�g�b�L���s�^��������������

- ���w���̓��d�b����������ƋN����6�̐[���ȃ��X�N

- 0222117258����d�b�������ꍇ�̐������Ώ��@

- �ԍς�����ꍇ��JASSO�̋~�ϐ��x����������

- JASSO�̋~�ϐ��x�����ł͉����ł��Ȃ��P�[�X�Ƃ́H

- ���{�I�ȉ�����ڎw���Ȃ�u�������v�Ƃ����I����

- ���w���̕ԍϖ��́A���Ƃւ̖������k�������̑���

- �؋������҂�����������@

�u0222117258�v�͎O�H�g�b�L���s�^��������������

�܂��ł��d�v�Ȏ����Ƃ��āA�d�b�ԍ��u0222117258�v�̔��M���́A�O�HHC�L���s�^���������������ł��B

�O�HHC�L���s�^�������������Ђ́A���w���̕ԍςɊւ��ē��{�w���x���@�\����Ɩ����ϑ�����Ă��܂��B

����͍��\��ˋ��ł͂Ȃ��A�@����b�̋��č�����Ɩ����s���A�����ȁu�T�[�r�T�[�v�ƌĂ���Ƃł��B

�@���Ȃ́u���Ǘ�����Ƃ̉c�Ƃ���������Јꗗ�v�Ŋm�F�ł��܂��B�u���ԍ�48�ԁv�Ɂu�O�H�g�b�L���s�^�������������Ёv������܂��B

�Ȃ�JASSO�ł͂Ȃ��������Ђ���d�b������̂��H

�u���w����JASSO����肽�̂ɁA�Ȃ��W�̂Ȃ���Ђ���d�b������̂��v�Ƌ^��Ɏv����������܂���B

����́AJASSO�����w���̕Ԋ҂����Ă�����ւ̓d�b�A���Ɩ����A���̍������ЂɈϑ����Ă��邽�߂ł��B

����ȑg�D�ł���JASSO���A���ׂẲ��؎҂ƒ��ڂ���������͔̂�����ł��B

���̂��߁A���I�ȃm�E�n�E�����������ЂɋƖ����ϑ����邱�ƂŁA�����I���K�ɓ��葱����i�߂Ă��܂��B

����͑����̋��Z�@�ւ���I�@�ւō̗p����Ă���W���I�ȋƖ��v���Z�X�ł���A���̓d�b���������Ă������Ǝ��̂��A�����ɖ@�I�ȍŏI��i�������Ƃ������ɒ[�ȏ��Ӗ�����킯�ł͂���܂���B

�����܂ŁA�����Ȏ葱���̈�Ƃ��ĘA�������Ă���̂ł��B

�g�уL�����A�ʂŕ\�������ԍ����Ⴄ

���ӂ��K�v�Ȃ̂��A�g�p���Ă���g�ѓd�b�̃L�����A�ɂ���āA���M���ɕ\�������ԍ����قȂ�ꍇ������_�ł��B

- docomo / au / �y�V���o�C���������p�̕�: �u022-211-7258�v

- �\�t�g�o���N�������p�̕�: �u0032069000�v

�\�t�g�o���N�̏ꍇ�A�u022-211-7258�v�ł͂Ȃ��A�u0032069000�v�ƕ\������܂��B

�\�t�g�o���N�̓d�b�Łu0032069000�v�ƕ\�����ꂽ�ꍇ�A�u�O�HHC�L���s�^��������v�̉\��������܂��B

���w���̓��d�b����������ƋN����6�̐[���ȃ��X�N

�u�d�b�ɏo��̂��|���v�u�x�����邨�����Ȃ�����b���Ă����ʂ��v�Ɗ����A���M���������Ă��܂��C�����͗����ł��܂��B

�������A���̍s���������炷�����́A�ɂ߂Đ[���ł��B���w���̉��́A�P�Ȃ�x�����̒x��ł͍ς݂܂���B

�@�I�Ȏ葱���ɑ����āA���Ԃ͒����ɁA�����ĕs�t�I�Ɉ������Ă����܂��B

�ȉ��ɁA���؊��Ԃɉ����ăG�X�J���[�g���Ă���6�̃��X�N���A�^�C�����C���ɉ����ċ�̓I�ɉ�����܂��B

���X�N1�F���؋����������A�ԍϑ��z������������

���X�N2�F�ۏؐl�E�A�ѕۏؐl�i�e�Ȃǁj�ɘA�����s���A���f��������

���X�N3�F�M�p���@�ւɓo�^�����i�u���b�N���X�g����j

���X�N4�F�c�z�̈ꊇ�ԍς𐿋������

���X�N5�F�ٔ�������u�x�����v���͂�

���X�N6�F�ŏI�I�ɍ��Y�i���^�E�a���j����������������

���X�N1�F���؋����������A�ԍϑ��z������������

�ŏ���1�����ڂ̈������Ƃ����ł��Ȃ������ꍇ�A���̎��_�ł͂܂����؋��͔������܂���B

�������A2�����A���őؔ[����ƁA����̊����Łu���؋��v�����Z����n�߂܂��B

���؋��̗����́A�ԊҊ����ɂ���ĈقȂ�܂����A�ߘa2�N3��28���ȍ~�ɔ����������̂ɂ��Ă��N��3%�ł��B

����͂��Ă̔N��10%��5%�Ɣ�r����ΒႢ���̂́A�ԍς���������܂œ��X���Z���ꑱ���邽�߁A���u�������قǕԍϑ��z�͊m���ɖc��オ���Ă����܂��B

���X�N2�F�ۏؐl�E�A�ѕۏؐl�i�e�Ȃǁj�ɘA�����s���A���f��������

�����̐l�ɂƂ��āA���ꂪ�ł������������Ԃł͂Ȃ��ł��傤���B

���w���̕ԍς�2�����ؔ[����ƁA�{�l�ւ̓��Ɠ����ɁA�A�ѕۏؐl�E�ۏؐl�i�����̏ꍇ�A�����e��e���j���Ɂu���w���̕Ԋ҂ɂ��āv�Ƃ����ʒm�����X������܂��B

���̎��_�ŁA���Ȃ������w����ԍςł��Ă��Ȃ��Ƃ����������A�ۏؐl�ł���Ƒ��ɒm���Ă��܂��܂��B

�u�����ʼn����������v�ƍl���Ă��Ă��A����͕s�\�ɂȂ�̂ł��B�Ƒ��ɐS�z�������A���K�I�ȕ��S�����łȂ��A���_�I�ȕ��S�܂ŋ����邱�ƂɂȂ�܂��B

���X�N3�F�M�p���@�ւɓo�^�����i�u���b�N���X�g����j

���Ԃ�����ɐ[�������錈��I�ȓ]���_���A3�����ȏ�̑ؔ[�ł��B

���̒i�K�Ɏ���ƁA���Ȃ��̌l��u�l�M�p���@�ցv�ɉ��؎҂Ƃ��ēo�^����܂��B

���ꂪ�A�������u�u���b�N���X�g�ɍڂ�v�Ƃ�����Ԃł��B

�M�p���@�ւɉ��؏�o�^�����ƁA���Ȃ��́u�o�ϓI�ȐM�p�v�͒������ቺ���A�Љ���ɂ����Ĉȉ��̂悤�Ȑ[���Ȑ�����܂��B

- �N���W�b�g�J�[�h�̐V�K�쐬�A�X�V�A���p���ł��Ȃ��Ȃ�

- �Z��[���⎩���ԃ��[���ȂǁA�e�탍�[���̐R���ɒʂ�Ȃ��Ȃ�

- �X�}�[�g�t�H���̖{�̑���������ōw���ł��Ȃ��Ȃ�

- ���ݏZ��̕ۏ؉�Ђ̐R���ɗ�����\��������

���̉��؏��́A�ؔ[���������Ă������ɏ�����킯�ł͂���܂����B

JASSO�̏ꍇ�A���w�������ς��Ă����5�N���͏�c�葱���܂��B

�܂�A20��őؔ[���Ă��܂��ƁA30��A40��̃��C�t�v�����i�����A�Z��w���Ȃǁj�ɂ܂Œ����I�Ȉ��e�����y�ڂ��\��������̂ł��B

���X�N4�F�c�z�̈ꊇ�ԍς𐿋������

3�����ȏ�̑ؔ[�������A�M�p���@�ւɂ��o�^���ꂽ��������P����Ȃ��ꍇ�AJASSO�͕����ŕԍς��錠���i���p��Łu�����̗��v�v�Ƃ����܂��j���������A�c���Ă��鏧�w���̑S�z���ꊇ�ŕԍς���悤�������Ă��܂��B

���S���~�ɂ̂ڂ�c���ꊇ�Ŏx�������Ƃ́A�����̐l�ɂƂ��ĕs�\�ł��B

�����āA���̈ꊇ�����̒ʒm�́A���Ȃ��{�l�����łȂ��A�A�ѕۏؐl�E�ۏؐl�ɂ����t����܂��B

���Ԃ́A���Ȃ��l�̖�肩��A�Ƒ��S�̂��������ޑ傫�Ȗ��ւƔ��W���܂��B

���X�N5�F�ٔ�������u�x�����v���͂�

�ꊇ�����ɂ��������Ȃ��ꍇ�AJASSO�͖@�I�Ȏ葱���ւƈڍs���܂��B

��̓I�ɂ́A�ȈՍٔ����ɐ\�����Ă��s���A�ٔ������炠�Ȃ��ƕۏؐl�̂��Ƃ��u�x�����v�Ƃ������ʑ��B�X�ւ��͂��܂��B

����͒P�Ȃ����ł͂���܂���B�@�I�ȋ����͂������I�ȕ����ł��B

���̎x����������Ă���2�T�Ԉȓ��Ɂu�ًc�\�����āv���s��Ȃ��ƁAJASSO�͎��̍ŏI�i�K�ł���u�������s�v�̐\�����Ă��\�ɂȂ�܂��B

�ؔ[�J�n������9�������A���̒i�K�Ɏ����̖ڈ��ł��B

���X�N6�F�ŏI�I�ɍ��Y�i���^�E�a���j����������������

�x�����������ꍇ�̍ŏI�I�Ȍ������A�u�������s�v�A���Ȃ킿���Y�̍����������ł��B

�ł���ʓI�Ȃ̂��u���^�����������v�ł��B

�ٔ������炠�Ȃ��̋Ζ���ցu���������߁v�����t����A��Ђ͖@�I�ɂ��Ȃ��̋��^�̈ꕔ��V�������A����JASSO�֎x�����`�����܂��B����ɂ��A�ȉ��̓�d�̋ꂵ�݂𖡂키���ƂɂȂ�܂��B

- ��������̌���: �@���Œ�߂�ꂽ����z�܂ŁA���������I�ɋ��^������������܂��B

- ��Ђɉ��̎������m����: �o���S���҂Ȃǂ�ʂ��āA���Ȃ����؋���������A�ٔ������疽�߂��͂������Ƃ���Ђɒm���Ă��܂��܂��B

�����������̏���z�́A�����Ƃ����ŋ���Љ�ی�������������̎���z��4����1�ł��B�������A���茎����44���~����ꍇ�́A33���~�������������c��̑S�z�������������ΏۂƂȂ�܂��B

| �ؔ[���� | �������鎖�� | ���Ȃ��ւ̉e�� | �ۏؐl�ւ̉e�� |

|---|---|---|---|

| 1���� | �����U�֕s�\ | �����A2���������������Ƃ����B���؋��͂Ȃ��B | �e���Ȃ��B |

| 2���� | ���؋��̔����A�ۏؐl�ւ̒ʒm | �N��3%�̉��؋������Z����n�߂�B | ���w���ؔ[�̎������ʒm����A�Ԋ҂����߂镶�����͂��B |

| 3���� | �M�p���@�ււ̓o�^�i�u���b�N���X�g����j | �N���W�b�g�J�[�h��[���̗��p������ɂȂ�ȂǁA�Љ�I�M�p�������B | �ؔ[�Ɋւ���ʒm���p���I�ɓ͂��B |

| 4�`8���� | �������Ђ���̓��{�i���A�ꊇ�ԍϐ��� | �d�b�╶���ɂ������������Ȃ�B�c�z�̈ꊇ�ԍς����߂���B | ���l�Ɉꊇ�ԍς����߂��A�@�I�[�u�̉\����ʒm�����B |

| 9�����ȍ~ | �ٔ�������́u�x�����v�\���� | ����ɍٔ���������ʑ��B�X�ւ��͂��B�@�I�[�u�̊J�n�B | ���l�ɍٔ�������x�������͂��A�@�I�ȓ����҂ƂȂ�B |

| �x���������� | �������s�i���^�E���Y�̍����������j | �Ζ���ɘA�����s���A���^�������I�ɓV���������B�a���������ΏہB | �ۏؐl�̍��Y�i���^�E�a���Ȃǁj�������������̑ΏۂƂȂ�B |

���̂悤�ɁA��������{�̓d�b�����邱�Ƃ���n�܂������Ԃ́A�Ⴞ����Ɉ������A�ŏI�I�ɂ͂��Ȃ��̐�����Ղ��̂��̂�h�邪�����ʂɂȂ���̂ł��B

0222117258����d�b�������ꍇ�̐������Ώ��@

�[���ȃ��X�N�𗝉�������ŁA���ɍl����ׂ��́u�ł́A�ǂ�����悢�̂��v�Ƃ�����̓I�ȍs���ł��B�p�j�b�N�Ɋׂ炸�A��ÂɁA�������v���ɍs�����邱�Ƃ��d�v�ł��B

�܂��͓d�b�ɏo�āA����𐳒��ɘb��

�ł��d�v�ŁA���ŏ��ɍs���ׂ����Ƃ́A�E�C���o���ēd�b�ɏo�邱���ł��B

�d�b�̌������̒S���҂́A���Ȃ���ӂ߂���A�{�����肷�邽�߂ɓd�b�����Ă���킯�ł͂���܂���B

�ނ�͋Ɩ��Ƃ��āA���݂̏��m�F���A�ԍςɊւ���ӎv���A�\�Ȏx�������@���ē����邽�߂ɘA�������Ă��܂��B

�d�b�ɏo�āA�܂��͖{�l�m�F�ɉ����܂��傤�B�����āA�u�x�����̈ӎv�͂��邪�A�o�ϓI�ɍ���ȏł���v�Ƃ��������𐳒��ɓ`���邱�Ƃ��A�����ւ̑����ł��B

�������킸�ɖ����𑱂��邱�Ƃ��A����ɍł������S��^���A���Ԃ��@�B�I�Ɉ���������ő�̗v���ƂȂ�܂��B

�ԍς�����ꍇ��JASSO�̋~�ϐ��x����������

�x����������ł��邱�Ƃ�`����ƁAJASSO�������ɐ݂��Ă���~�ϐ��x�̗��p�����߂���ꍇ������܂��B

�����̐��x�́A�ԍς�����ɂȂ����l�X�����Ɋׂ�̂�h�����߂ɍ��ꂽ�A����Z�[�t�e�B�l�b�g�ł��B

JASSO�ɂ͎��2�̋~�ϐ��x������܂��B

- ���z�ԊҐ��x: �����̕ԍϊz�����炷���x�B

- �ԊҊ����P�\: �ԍς��ꎞ�I�ɑ҂��Ă��炤���x�B

�ǂ���̐��x�����p�ł��邩�A���邢�͂ǂ��炪�����̏ɓK���Ă��邩�𗝉����邱�Ƃ��d�v�ł��B

| ���� | ���z�ԊҐ��x | �ԊҊ����P�\ |

|---|---|---|

| �ړI | �����̕ԍϕ��S���y�����A�ԍς��p�����₷������B | ���Ƃ�a�C�Ȃǂ̊��ԁA�ԍς��ꎞ�I�ɒ�~����B |

| ��ȗ��p���� |

�E�o�ϓI���R�i���������j |

�E�o�ϓI���R�A���ƁA���a�A�ЊQ�Ȃ� |

| �����b�g |

�E���X�̎x�o��}������ |

�E�ꎞ�I�ɕԍς̕��S���[���ɂȂ� |

| �f�����b�g�E���ӓ_ |

�E�ԍϊ��Ԃ������Ȃ� |

�E�ԍϊ��Ԃ��摗�肳��邾�� |

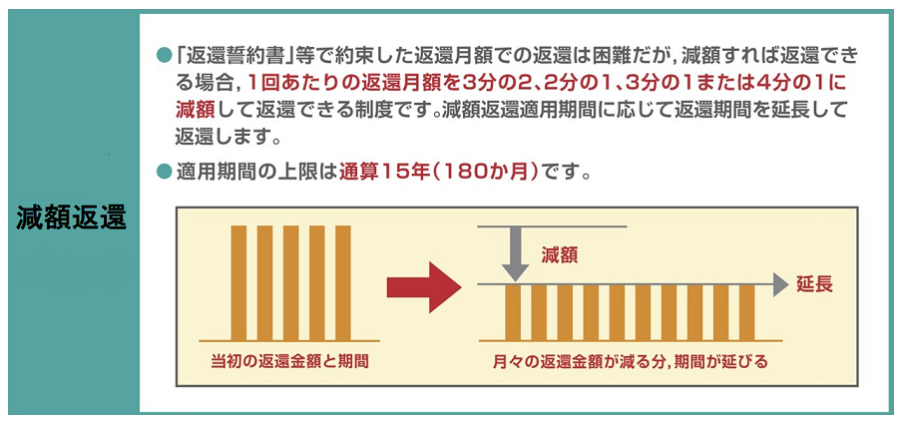

�~�ϐ��x�@�F�����̕ԍϊz�����炷�u���z�ԊҐ��x�v

���{�w���x���@�\�̌����T�C�g ���z�ԊҐ��x�@��蔲���B

�܂��́A���X�̕��S���y�����邽�߂́u���z�ԊҐ��x�v�ɂ��ďڂ������Ă����܂��傤�B

���x�̊T�v�ƃ����b�g

���z�ԊҐ��x�́A�ЊQ�A���a�A�o�ϓI�ȗ��R�Ȃǂœ����̖ʂ�̕ԍς�����ɂȂ����ꍇ�ɁA�����̕ԍϊz��2����1�A3����1�A4����1�A�܂���3����2�Ɍ��z�ł��鐧�x�ł��B

�ڂ�����JASSO�̃j���[�X�����m�F���������B

�Ⴆ�A����15,000�~��ԍς��Ă����ꍇ�A���̐��x�𗘗p����2����1�Ɍ��z����A���X�̕ԍϊz��7,500�~�ɂȂ�܂��B

���̕��A�ԍϊ��Ԃ͓����̗\���蒷���Ȃ�܂����A�ԍϑ��z�i���{�{�����j���ς��킯�ł͂���܂���B

�ڐ�̃L���b�V���t���[�����P���A�ԍς��p�����₷�����邱�Ƃ����̐��x�̍ő�̃����b�g�ł��B

�K�p���Ԃ�1��̊肢�o��12�����܂ŁA�ʎZ�ōŒ�15�N�i180�����j�܂ʼn����\�ł��B

���p�ł������

���̐��x�͔��ɗL�p�ł����A�N�ł����p�ł���킯�ł͂Ȃ��A�������̌������������݂����Ă��܂��B���ɏd�v�Ȃ̂��ȉ��̓_�ł��B

- �����: �o�ϓI���R�Ő\������ꍇ�A�����ɏ��������܂��B�Ⴆ�A���^�����҂ŕ}�{�Ƒ������Ȃ��ꍇ�A�N�Ԏ������z��400���~�ȉ��ł���K�v������܂��i�}�{����q���̐l���ɉ����Ċ�͊ɘa����܂��j�B

- �����Ă��Ȃ�����: ���ꂪ�ł��d�v�ȏ����ł��B���z�ԊҐ��x��\�����鎞�_�ŁA���w���̕ԍς������Ă��Ă͂����܂����B�������ɉ����Ă��܂��Ă���ꍇ�́A�܂����̉������ׂĉ������Ȃ���A���̐��x�ɐ\�����ނ��Ƃ���ł��Ȃ��̂ł��B

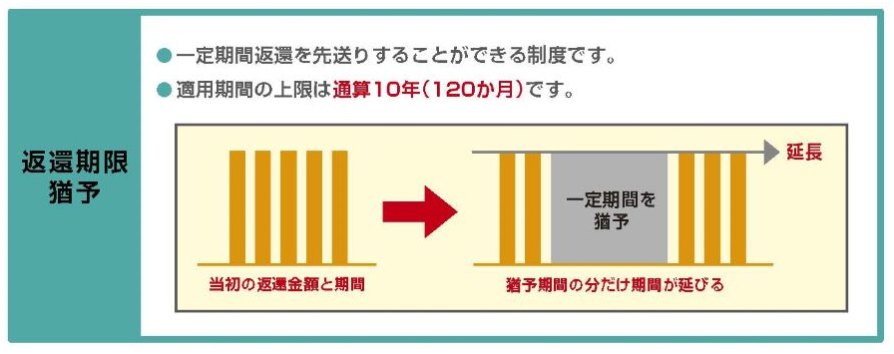

�~�ϐ��x�A�F�ԍς��ꎞ�I�ɑ҂��Ă��炤�u�ԊҊ����P�\�v

���{�w���x���@�\�̌����T�C�g �ԊҊ����P�\�@��蔲���B

���ɁA�ԍς��̂��̂��ꎞ�I�ɃX�g�b�v����u�ԊҊ����P�\�v�ł��B

���x�̊T�v�ƃ����b�g

�ԊҊ����P�\�́A�ЊQ�A���a�A�o�ύ���A���ƂȂǁA�ԍς�����������Ȏ���������ꍇ�ɁA�����ԁA�ԍς�҂��Ă��炦��i�P�\���Ă��炦��j���x�ł��B

�R���ŏ��F���ꂽ���Ԓ��͕ԍς̕K�v���Ȃ��Ȃ�A���̕��A�ԍϏI���N�������ɂ���邱�ƂɂȂ�܂��B

���̐��x�̃����b�g�́A�ꎞ�I�ɕԍϕ��S���犮�S�ɉ������A�����̗��Ē�����ďA�E�����ɐ�O�ł���_�ł��B

�P�\���Ԃ�1�N���ƂɊ肢�o��K�v������A�ʎZ�ōŒ�10�N�i120�����j�܂ŗ��p�\�ł��B

���p�ł������

������̐��x�ɂ��A���p���邽�߂̏���������܂��B

- �����Ȏ��R: �o�ύ���A���ƁA���a�A�ЊQ�A�����ی���A�Y�x�E��x���ȂǁA�Ԋ҂�����ł��邱�Ƃ��ؖ��ł���q�ϓI�ȗ��R���K�v�ł��B

- �����: �o�ύ���𗝗R�Ƃ���ꍇ�A���������������݂����Ă��܂��B�Ⴆ�A���^�����҂̏ꍇ�A�N�Ԏ������z��300���~�ȉ��ł��邱�Ƃ��ڈ��ƂȂ�܂��B

- �\���葱��: �����Ă���ꍇ�ł��\���͉\�ł����A���؊��Ԃɉ������ؖ����ނ̒�o���K�v�ɂȂ�ȂǁA�葱�������G�ɂȂ�ꍇ������܂��B

�~�ϐ��x�B�F�u�ԊҖƏ����x�v

���w���ł������������ɊY������ꍇ�A��o�ɂ�菧�w���̕Ԋ҂�Ə����鐧�x������܂��B

���S���͐��_�Ⴕ���͐g�̂̏�Q�ɂ��Ԋ҂��ł��Ȃ��Ȃ����Ƃ��B�i���폧�w���i�������j�E���폧�w���i�����t���j�j

�\���葱��

�ԍϖƏ�����]����ꍇ�A����̐\�����ނ��o����K�v������܂��B

��̓I�Ȏ葱����K�v���ނɂ��ẮAJASSO�����T�C�g�Ŋm�F�ł��܂��B

JASSO�̋~�ϐ��x�����ł͉����ł��Ȃ��P�[�X�Ƃ́H

�����܂�JASSO�̌����ȋ~�ϐ��x�����Ă��܂������A�����̐��x�͖��\�ł͂���܂���B

�ނ���A�{���ɐ[���ȏɊׂ��Ă���l�قǁA�����̐��x�ł͋~���Ȃ��Ƃ�������������������܂��B

���̓d�b���Ă��邠�Ȃ��̏��A�ȉ��̂����ꂩ�ɓ��Ă͂܂�ꍇ�AJASSO�̐��x�����ł̉����͋ɂ߂č���ƌ��킴��܂���B

���ł�3�����ȏ㉄���Ă��܂��Ă���

���w���ȊO�ɂ��؋�������A�ԍς��ǂ����Ȃ�

��������Ă���A���x�𗘗p�ł��Ȃ�

�ۏؐl�ł���e�ɂ���ȏ���f�����������Ȃ�

���ł�3�����ȏ㉄���Ă��܂��Ă���

���ꂪ�ł��T�^�I�ȃP�[�X�ł��B���d�b���������A���ł�3�����ȏオ�o�߂��Ă���ꍇ�A���Ȃ��́u�u���b�N���X�g����v���Ă���\���������ł��B

�����āA�O�q�̒ʂ�A�u���z�ԊҐ��x�v�͉����Ă���Ɨ��p�ł��܂����B

�����������邽�߂ɂ́A���������̕ԍϊz�Ɖ��؋����ꊇ�Ŏx�����K�v������܂����A���ꂪ�\�ł�������������͂��Ă��Ȃ��͂��ł��B

�܂�A�ł����ʓI�Ȃ͂��̋~�ϐ��x�ւ̓�������A���������_�ŕ�����Ă��܂��Ă���̂ł��B

���w���ȊO�ɂ��؋�������A�ԍς��ǂ����Ȃ�

���w���̕ԍς��ꂵ���Ȃ����������A�N���W�b�g�J�[�h�̃��{���������ҋ��Z����̃L���b�V���O�A�����ԃ��[���ȂǁA���̎؋��ł���P�[�X�͔��ɑ����ł��B

JASSO�̐��x�́A���R�Ȃ���JASSO�̏��w���ɂ����K�p����܂���B

���Ƃ����w���̕ԍς�P�\���Ă��炦���Ƃ��Ă��A�����̍������̎؋��̕ԍς͑����܂��B

���̍��{�����ł���S�̂̕�������킯�ł͂Ȃ����߁A�P�\���Ԃ��I���A�܂������ꂵ�݂ɋt�߂肵�Ă��܂��܂��B

��������Ă���A���x�𗘗p�ł��Ȃ�

�N����300���~��400���~���킸���ɒ����Ă��邾���ŁA���x�̗��p���F�߂��Ȃ��P�[�X������܂��B

�s�s���ł̍����ƒ���A�Ƒ��̈�Ô�ȂǁA�ʂ̎���͍l������ɂ����A�����z�ʂ����Ŕ��f����Ă��܂��ƁA�����I�ɐ������ꂵ���Ă����I�Ȏx�������Ȃ��Ƃ����Ɋׂ�܂��B

�ۏؐl�ł���e�ɂ���ȏ���f�����������Ȃ�

���ꂪ�ł��؎��Ȗ�肩������܂���B���Ƃ��ԊҊ����P�\���x�𗘗p�ł����Ƃ��Ă��A����͖��̐摗��ɉ߂��܂���B

���Ȃ��̌o�Ϗ����{�I�ɉ��P���Ȃ�����A���ԍς��ĊJ����Ă��܂��ؔ[���Ă��܂����X�N�͎c��܂��B

���̊ԁA�ۏؐl�ł��邲���e�́A�����������ɐ��������邩�ƕs���ȓ��X���߂������ƂɂȂ�܂��B

�����̃P�[�X�ɓ��Ă͂܂�ꍇ�A�����̑Ή��ł͂Ȃ��A�؋����S�̂����{����������邽�߂́A��苭�͂Ȗ@�I��i����������K�v������܂��B

���{�I�ȉ�����ڎw���Ȃ�u�������v�Ƃ����I����

JASSO�̐��x�ł͉����ł��Ȃ��A���[���Ȏ؋���������Ă���ꍇ�Ɍ������ׂ��Ȃ̂��u�������v�ł��B

�������Ƃ́H

�������Ƃ́A�؋��̌��z��Ə��A�x�����̗P�\��ړI�Ƃ��āA�@���Ɋ�Â��čs����葱���̑��̂ł��B

�ٌ�m��i�@���m�Ȃǂ̐��Ƃ�ʂ��āA���Ǝҁi���ҁj�ƌ�������A�ٔ����ɐ\�����Ă��s�����肷�邱�ƂŁA�ԍς̕��S��@�I�Ɍy�����܂��B

�������ɂ͎�Ɂu�C�Ӑ����v�u�l�Đ��v�u���Ȕj�Y�v��3�̎葱��������܂��B

�����āA���Ƃɍ��������˗�����ő�̃����b�g�̈�́A�˗��������̓�������ʂ�����邱�Ƃł��B

���Ƃ����Ȃ��̑㗝�l�ɂȂ������Ƃ�m�点��u��C�ʒm�v�����҂ɑ��t����ƁA�@���ɂ��A���҂͂��Ȃ��ɒ��ڂ̎�藧�āi�d�b��X�֕��ł̓��j�����邱�Ƃ��֎~����܂��B

�܂�A�˗��������̓��̂����ɁA0222117258����̓d�b���܂ށA���ׂĂ̓����ŒZ�����ŃX�g�b�v����̂ł��B

����ɂ��A���_�I�ȕ��������߂��A���������Đ����̍Č��Ɏ��g�ނ��Ƃ��ł��܂��B

�������@�}��

�u�������v�ɂ���āA�������J�b�g������A���������z������A�؋���Ə�������o���܂��B

�������̎��

�������ɂ͊����ނ�����܂��B��\�I�ȂR��ނ��Љ�܂��B

| �C�Ӑ��� | �l�Đ� | ���Ȕj�Y | |

| �C���[�W |

�����J�b�g |

���������z |

�؋���Ə� |

| ���e��1 | ����������x�����Q�������z�ł���\�� | �؋���1/5�`1/10���x�Ɉ��k�ł���\�� | �قڑS�Ă̎؋����Ə��ɂȂ�\�� |

| �����̌��z | �Ȃ� | ���� | ���� |

| �ԍϊ��� | 3�`5�N | 3�`5�N | �ԍςȂ� |

|

�����̑Ώ� |

�I�ׂ� | �I�ׂȂ� | �I�ׂȂ� |

��1 �K���\�ʂ�Ɍ��z�����킯�ł͂���܂���

��2 �����̑Ώ�(����)�@�⑫����

�u�C�Ӑ����v�̏ꍇ

A�Ђ͐�������AB�Ђ͐������Ȃ��A�Ƃ��������ŁA�����̑Ώۂ�I�ׂ܂��B

↓

B�Ђ̕ۏؐl�ɖ��f�����Ȃ��AB�Ђ̃N���J���g����������A�Ƃ����\���͂���܂��B

�u�l�Đ��v��u���Ȕj�Y�v���ƁA���̂悤�ȕ��@�͑I�ׂ܂���B

�������̃f�����b�g

�u�������v�ɂ̓f�����b�g������܂��B��ȃf�����b�g���Љ�܂��B

| �C�Ӑ��� | �l�Đ� | ���Ȕj�Y | |

| �u���b�N���X�g�ɍڂ��� |

���� |

���� |

��5�`10�N |

| �ۏؐl�ɉe�� | ����ł��� | �e������ | �e������ |

| ��s�����̓��� | ����ł��� | �������� | �������� |

| �Ƒ��Ƀo���� | �o���ɂ��� | �o���₷�� | �o���₷�� |

| ���������� | ����ł��� | ����ł��� |

���� |

�����ʂ̃f�����b�g

�M�p���@�ւɎ��̋L�^���c��܂��i������u���b�N���X�g�ɍڂ��ԁj�B�T�`�P�O�N�ԁA�N���W�b�g�J�[�h��[�����̗��p����������܂��B

�C�Ӑ����̃����b�g�E�f�����b�g

�����̐l���C�Ӑ�����I��ł��܂��B���R�́A�����b�g�ƃf�����b�g�̃o�����X���ǂ����炾�ƍl�����܂��B

| �����b�g | �����̕ԍς��y�ɂȂ� |

| �f�����b�g | �N���J��[���̗��p�����������(��5�N��) |

�N���J���p�����ɂ���

�u�C�Ӑ����v�́A�����̑Ώہi���ҁj��I��Ō��ł��܂��B

�Ⴆ�N���W�b�g�J�[�hA�Ђ͐����̑ΏۂƂ��邪�AB�Ђ͐����̑ΏۂƂ��Ȃ��A�Ƃ������Ή����\�ł��B

���̂��߁A

�EA�Ђɂ��ẮA�C�Ӑ����̎葱���Ɠ����Ɏg���Ȃ��Ȃ�܂����A

�EB�Ђɂ��ẮA�p�����ăN���W�b�g�J�[�h���g����\��������܂��B

�������AB�Ђɂ��Ă��A�J�[�h�̍X�V���Ȃǂōs����u�r��^�M�v�ŐM�p�����A���ʂƂ��ĉ��ɂȂ�ꍇ������܂��B

�y�v���Ӂz���w���̎��Ȕj�Y�E�l�Đ��͕ۏؐl�ɑS�z�ꊇ����������

�����ŁA���w���̍��������l�����ŁA��ɒm���Ă����Ȃ���Ȃ�Ȃ��ɂ߂ďd�v�Ȓ��ӓ_������܂��B

����́A�u���Ȕj�Y�v��u�l�Đ��v���s�����ꍇ�́A�ۏؐl�ւ̉e���ł��B

���Ȕj�Y��l�Đ��̎葱��������ƁA���Ȃ��̏��w���̕ԍϋ`���́A�啝�Ɍ��z���ꂽ��A�S�z�Ə��i�ƐӁj���ꂽ�肵�܂��B

�������A���̌��z�E�Ə��̌��ʂ́A�ۏؐl�ɂ͋y�т܂����B

���Ȃ����@�I�ɕԍς�Ƃꂽ�u�ԁAJASSO���ۏؐl�i�����e�Ȃǁj�ɑ��āA�c���Ă��鏧�w���̑S�z���ꊇ�Ŏx�����悤�������܂��B

�����������邽�߂̎葱�����A�ł����f�����������Ȃ������͂��̉Ƒ��ɁA���S���~���̎؋�����x�ɔw���킹��Ƃ����ň��̌��ʂ������Ă��܂��̂ł��B

JASSO�͕��������̌��ɉ����Ă����P�[�X������܂����A�����͈ꊇ�����ł���A�ۏؐl���ɂ߂Č������ɗ�������邱�Ƃɕς��͂���܂���B

�ۏؐl�ɖ��f���������ɉ�������Ȃ�u�C�Ӑ����v���L��

�ł́A�ۏؐl�ł���Ƒ��ɖ��f���������ɁA�؋���������������@�͂Ȃ��̂ł��傤���B

����܂��B���ꂪ�u�C�Ӑ����v�Ƃ����葱���ł��B

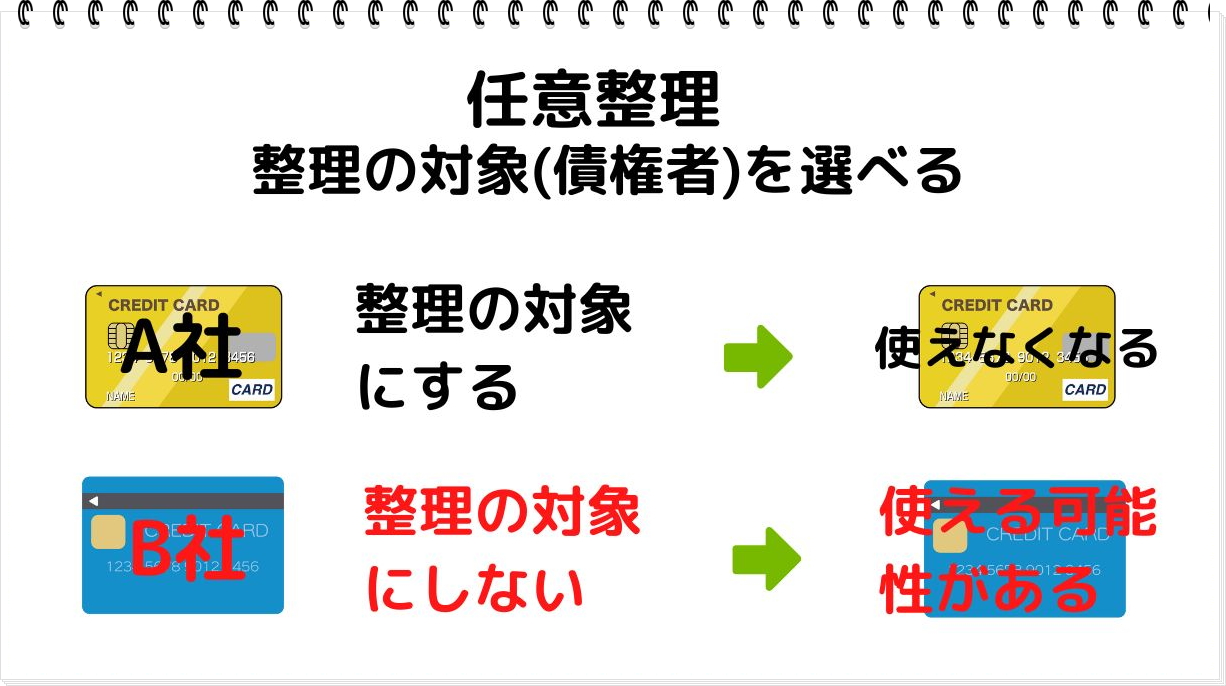

�C�Ӑ����́A���Ȕj�Y��l�Đ��ƈقȂ�A�ٔ���������A���Ƃ����҂ƒ��ڌ����āA���������̃J�b�g��ԍϊ��Ԃ̉����i�ʏ�3�`5�N�ł̕��������j��ڎw���葱���ł��B

�����āA�C�Ӑ����̍ő�̓����́A�葱���̑ΏۂƂ���؋������R�ɑI�ׂ��Ƃ����_�ł��B

�܂�A�ۏؐl�����Ă���JASSO�̏��w���͔C�Ӑ����̑Ώۂ���O���A����܂Œʂ�ԍς𑱂����B

���̈���ŁA�����̍����N���W�b�g�J�[�h�̃��{���������ҋ��Z����̃L���b�V���O���[��������C�Ӑ����̑ΏۂƂ����A�Ƃ����헪�I�ȑI�����\�Ȃ̂ł��B

���w�����̂͋������Ⴂ���߁A�C�Ӑ��������Ă��傫�ȃ����b�g�͂���܂���B

�������A���̍������̎؋��̏����������J�b�g���A�ԍόv��𗧂Ē������ƂŁA�����̕ԍϑ��z��啝�Ɍ��炷���Ƃ��ł��܂��B

�������Đ��܂ꂽ�ƌv�̗]�T���A���w���̕ԍςɏ[�Ă邱�ƂŁA�ۏؐl�Ɉ�ؖ��f�������邱�ƂȂ��A�������Č����邱�Ƃ��ł���̂ł��B

| �������@ | ���Ȃ��̏��w���ԍ� | �ۏؐl�ւ̉e�� | ����Ȑl�ɂ������� |

|---|---|---|---|

| �C�Ӑ��� | �Ώۂ���O���ĕԍς��p�� | �e���Ȃ��i�Ώۂ���O�����߁j |

�E�ۏؐl�ɐ�ɖ��f�����������Ȃ��l |

| �l�Đ� | �啝�Ɍ��z����� | ���z���ꂽ���̎c�z���ꊇ��������� |

�E�ۏؐl�����Ȃ��i�@�֕ۏj�l |

| ���Ȕj�Y | �S�z�Ə������i�ƐӁj | �c�z�̑S�z���ꊇ��������� |

�E�ۏؐl�����Ȃ��i�@�֕ۏj�l |

���̕\�������ʂ�A�l�I�ۏi�e�Ȃǂ��ۏؐl�j�̏��w��������ꍇ�A�ۏؐl�����Ȃ���؋������������邽�߂̌����I�ȑI�����́A������u�C�Ӑ����v����ł���ƌ����܂��B

���w���̕ԍϖ��́A���Ƃւ̖������k�������̑���

�����܂ŁA���d�b�̃��X�N�AJASSO�̐��x�̌��E�A�����č������Ƃ���������ɂ��ĉ�����Ă��܂����B

���Ȃ��̏����G�ł������قǁA������l�ōœK�Ȕ��f�������͍̂���ł��B

�Ԉ�����I���́A�������ď����������A�Ƒ����������ގ��ԂɂȂ肩�˂܂���B

�Ȃ����Ƃւ̑��k���K�v�Ȃ̂��H

�؋����̉����ɂ́A�@������Ɋւ�����I�Ȓm�����s���ł��B

- �œK�ȉ�����̒��: ���Ƃ́A���Ȃ��̎����A���Y�A�؋��̑��z�A�ۏؐl�̗L���ȂǁA���ׂĂ𑍍̏��I�ɔ��f���A�C�Ӑ����A�l�Đ��A���Ȕj�Y�̒�����A���Ȃ��ɂƂ��Ė{���ɍőP�̕��@���Ă��Ă���܂��B

- �ώG�Ȏ葱���̑�s: ���҂Ƃ̌���A�ٔ����ɒ�o���镡�G�ȏ��ނ̍쐬�ȂǁA���ׂĂ̎葱�������Ȃ��ɑ����čs���Ă���܂��B

- �����̓���~: �O�q�̒ʂ�A�˗��������̓�����A���Ȃ��ւ̒��ڂ̓����X�g�b�v���܂��B

�����A��l�ŕ�������ł����s����v���b�V���[����ƂƋ��L���A��̓I�ȉ��������Ă��炤���Ƃœ����鐸�_�I�Ȉ��S���́A�v��m��Ȃ����̂�����܂��B

���k��̑I�ѕ��F���іL�x�ő��k�������̎�������I��

�ł́A�ǂ��ɑ��k����悢�̂ł��傤���B�d�v�Ȃ̂́A�������Ɋւ�����т��L�x�ŁA���A���k�̃n�[�h�����Ⴂ��������I�Ԃ��Ƃł��B

�Ⴆ�A�i�@���m�@�l���C�^�X�����������́A���w���̕ԍςɔY�ނ��Ȃ��ɂƂ��āA���ɐS�����p�[�g�i�[�ƂȂ蓾�܂��B

- ���x�ł����k����: �؋����ŔY��ł�������A��p���C�ɂ��邱�ƂȂ������ݏo����悤�A���k�͉��x�ł������ł��B

- �閧����E�N�ɂ��o���Ȃ�: �Ƒ���E��ɒm��ꂸ�Ɏ葱����i�߂����Ƃ����v�]�ɍő���z�����A�v���C�o�V�[��O�ꂵ�Ď��܂��B

- ��C����20,000���ȏ�̈��|�I�Ȏ���: �i�@���m��30�N�ȏ�̑�\�i�@���m���A�L�x�Ȍo���ƃm�E�n�E����ɁA���Ȃ��ɂƂ��čőP�̉�������o���܂��B

- �ŒZ�����œ����X�g�b�v: �˗���A�����Ɏ�C�ʒm�����A�ŒZ�����ł��Ȃ��ւ̓����~�߁A���_�I�ȕ��������߂��܂��B

- ������㕥���E���������ɑΉ�: �u���k�����p����Ȃ��v�Ƃ����ł����S���Ĉ˗��ł���悤�A��p�̌㕥���╪�������ɏ_��ɑΉ����Ă��܂��B

�؋������҂�����������@

���͎؋��ō����Ă�l�ɗ�������`�����X��p�ӂ��Ă��܂��B���ꂪ�@�u�������v�ł��B

�؋�����������\��������܂��B

�؋������z�ł�������

�������Ŏ؋������z�ł����l�͑�R���܂��B

���Ȃ��̎؋����啝�Ɍ��点��\��������܂��B

�؋��������猸�邩�H

�u�؋��������猸�邩�H�v ������̂��A���C�Y�����@���������́u�؋����z���k�v

���z���k�R�̈��S

�����ő��k�ł���

�����ő��k�ł���

�Ƒ��Ƀo�����ɑ��k�ł���

���k�͂R�̎���ɓ�������n�j

�ؓ����z

�ؓ�����

�ԍς̏�

�R�̎���ɉ��邱�Ƃő��k�ł��܂��B

�_�R�̎���ɓ�����n�j�^

�� �j�b�N�l�[���ł��n�j ��

�ǐL

��������� �u�����i�؋��������j�v ��K�p�ł��邩������܂���B�u���̏ꍇ�A�����ɂȂ�܂����H�v�ƕ����Ă݂邱�Ƃ��\�ł��B