�y������~�σi�r�z�������Ђ���x�������I�؋����z������@[PR]

d�J�[�h�̎x�����x�ꂪ��������ƁA���p��~��x�����Q���A�M�p���ւ̉e���Ȃǂ̃��X�N������܂��B

�x�����x�ꂪ���o�������_�ŁA������d�J�[�h�Z���^�[�ɘA�����A�Ή��𑊒k���邱�Ƃ��d�v�ł��B

�x���������߂���ƁA�n�K�L��V���[�g���[���Œʒm���͂��܂��B�ʒm�̎w���ɏ]���܂��傤�B

2��ڈȍ~�̒x���͗��p��~�⋭�����̃��X�N�����܂�A�ň��̏ꍇ�A�u���b�N���X�g�����@�I�[�u���l�����܂��B

�L���̍Ō�ɂ́A�؋������������邽�߂̕��@�⌸�z������Љ�܂��B

���̋L���ŕ����邱�Ɓi�����j

- d�J�[�h�̎x�����x�ꂪ���������ۂ̑Ή����@��A����i

- �x�����x���ɂ��e���ƐM�p���ւ̈��e���̃��X�N

- �n�K�L��V���[�g���[���ɂ��ʒm���e�Ƃ��̑Ώ����@

- �x�����x�ꂪ�d�Ȃ����ꍇ�̑�

d�J�[�h �x�����x�ꂪ���������ꍇ�̑Ή����@

���J�[�h �x�����x�ꉽ���܂ŋ�����邩�H

���J�[�h�̎x�����x���Ɋւ���P�\���Ԃɂ��Ăł����A���_���猾���ƗP�\���Ԃ͂���܂���B

- �x���������̗�������A�J�[�h���p����~����A�x�����Q�����������n�߂܂��B

- �J�[�h��Ђ́A�x���������� 2�`5 �c�Ɠ���Ɏx�����x���̒ʒm�𑗕t���܂��B

- �x�����x���� 1 ���������ƁA�J�[�h����������\��������܂��B

- 2�`3 �����ȏ�̎x�����x���́u�������v�u�u���b�N���X�g����v�̃��X�N������܂��B

- �����x�����x���́A�ٔ�������̒ʒm�A���Y�̍����������ɂȂ���\��������܂��B

�x�������������Ȃ������ꍇ�A�ł��邾�������J�[�h��ЂɘA�����A�w���ɏ]���Ďx�������s�����Ƃ��d�v�ł��B

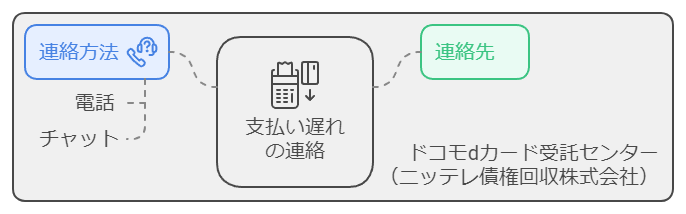

�x�����x��̓h�R��d�J�[�h����Z���^�[��

�x�����x��̘A���́A�ł��邾������ �s���ׂ��ł��B

- �x�������x���ƁA��������J�[�h���p��~�A�x�����Q���������B

- �x��������2�`5 �c�Ɠ���Ɏx�����x���̒ʒm�����͂��܂��B

- �x�������x��邱�Ƃ������������_�ŁA������d�J�[�h�Z���^�[�ɘA�����邱�Ƃ��d�v�ł��B

�����ɘA�����邱�ƂŁAd�J�[�h�����𗝉����A�_��ȑΉ������Ă����\��������܂��B���߂Ƀh�R��d�J�[�h����Z���^�[�֘A�����܂��傤�B

�h�R��d�J�[�h����Z���^�[�i�j�b�e�������������Ёj

�d�b�ԍ��F0570-783-890

d�J�[�h��p�`���b�g�ł��₢���킹���\�ł��B

d�J�[�h��p�`���b�g�i�j�b�e�������������Ёj

�A������ۂɂ́A�ȉ��̉��l���Ă����܂��傤�B

- �x�����x���̗��R

- �x�����\�Ȏ���

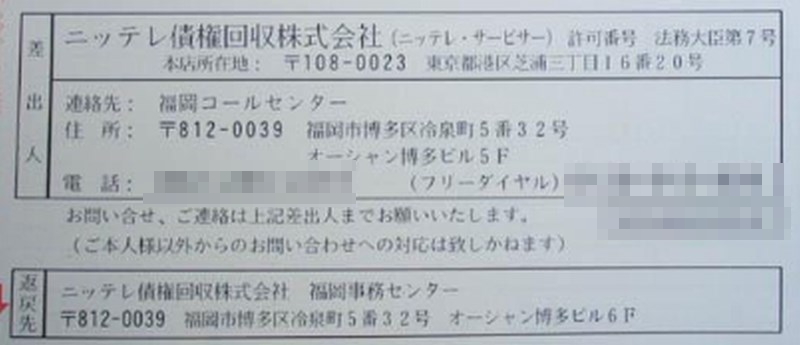

�j�b�e��������ɂ���

�ud�J�[�h�̎x�����x��v�����������ꍇ�A�h�R���ł͂Ȃ��u�j�b�e��������v����ʒm���͂��ꍇ������܂��B

�h�R���́ud�J�[�h�̎x�����x��v�̑Ή����u�j�b�e��������v�Ɉ˗����Ă��邩��ł��B

�u�j�b�e��������v�ɂ��ẮA�ʋL���ŏڂ���������Ă��܂��B

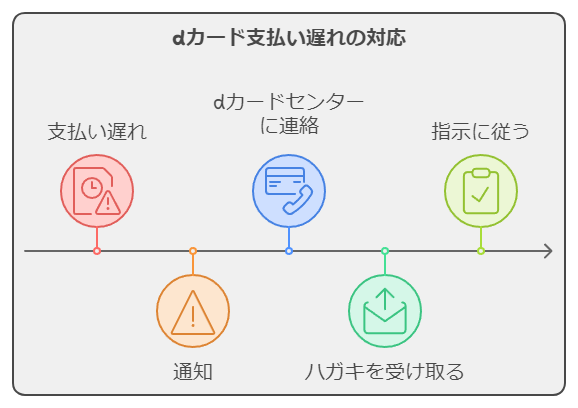

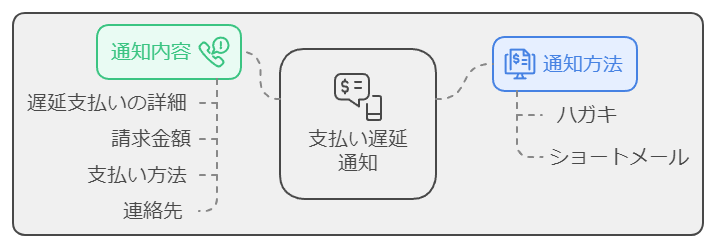

�x�����x�����Ƀn�K�L��V���[�g���[�����͂�

�x�����x�����ɂ́A�x��������2�`5 �c�Ɠ��� �Ɂu�h�R�� d �J�[�h����Z���^�[�v�܂��́u�j�b�e�������������Ёv���� �ʒm���i�͂����j �����t����܂��B

���̒ʒm���ɂ́A�x�����x���Ɋւ�����A�������z�A�x�������@�Ȃǂ��L�ڂ���Ă��܂��B

��ʓI�ɁA�x�����x�����̃V���[�g���[���ʒm�ɂ́A�ȉ��̓��e���܂܂�邱�Ƃ������ł��B

���x�����������߂��Ă��邱��

���x����������z

���x�������@

���A����

�x�����x��̒ʒm�A�����͂��Ȃ��ꍇ�́H

�ʒm�����͂��Ȃ��ꍇ��A�ʒm���ȊO�ł̎x�������@����]����ꍇ�́A�u�j�b�e�������������� �h�R�� d �J�[�h����Z���^�[�v�i�d�b�ԍ��F0570-783-890�j�ɖ₢���킹��K�v������܂��B

�x�����x������u�����A�ł��邾������d�J�[�h�Z���^�[�ɘA�����A���ӂ������đΉ����邱�Ƃ��d�v�ł��B

�x�����x����I�y���[�^�[�Ɠd�b����ɂ́H

d�J�[�h�̎x�����x��ɂ��āA�I�y���[�^�[�ɓd�b�ŘA���������ꍇ�́A�ȉ��̔ԍ��ɂ����Ă݂܂��傤�B

�����K�C�_���X�̂��ē��id�J�[�h����j���

��d�J�[�h���:

���h�R���g�ѓd�b����: *8010 (����)

����ʓd�b�E�h�R���ȊO�̌g�ѓd�b����: 0570-030-360 (�L��)

�����K�C�_���X�̂��ē��id�J�[�h GOLD����j���

��d�J�[�h GOLD���:

���h�R���g�ѓd�b����: *9010 (����)

����ʓd�b�Ȃǂ���: 0570-070-360 (�L��)

d�J�[�h�c���s���̎��A�Ĉ������Ƃ��̃^�C�~���O�́H

d�J�[�h�̃z�[���y�[�W�u���x�������ɊԂɍ���Ȃ������ꍇ���v���m�F���Ă��������B

�������茾����

�u�݂��ً�s�A�O�HUFJ��s�A�O��Z�F��s�A�肻�ȋ�s�A��ʂ肻�ȋ�s�A���l��s�Ȃǂ́A�����܂Ŗ��c�Ɠ��A������������v

�u���̑��̋��Z�@�ւ́A�w������ɐU�荞��ł��������v�u�U�荞�����́A���x��������1�T�ԁ`10����ɂ��͂�����ʒm���Ŋm�F���Ă��������v

�Ƃ������Ƃł��B

�x�����x�� �����痘�p���ĊJ�ł��邩�H

d�J�[�h�̃z�[���y�[�W�u�x�������x�ꂽ�̂ŃJ�[�h�����p�ł��܂���B�����痘�p�ł��܂����B�v���m�F���Ă��������B

�������茾����

�u�U���݂������͈����Ƃ��̊m�F���ł����ꍇ�́A���x��������2�c�Ɠ��v�܂łɂ̓J�[�h�����p�ł��܂��B

�Ƃ������Ƃł��B

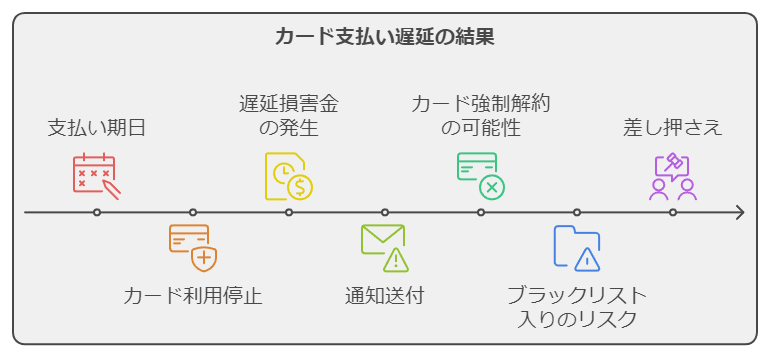

d�J�[�h �x�����x�ꂪ�d�Ȃ����ꍇ�̉e���Ƒ�

d�J�[�h�x�����x�� 2��ڂ͂ǂ��Ȃ�H

d�J�[�h�̎x������2��x������ƁA1��ڂ����������[�u�������\��������܂��B ��̓I�ȉe���Ƃ��ẮA�ȉ��̓_���������܂��B

d�J�[�h�̗��p��~

d�J�[�h�����p��~�ɂȂ�\���������ł��B�������A�x�������ς܂��Ă������ɗ��p��~����������Ȃ��\���������Ȃ�܂��B

d�J�[�h�̋������

d�J�[�h�̋K��ł́A�u�����p�ɂɔ������铙�Ad�J�[�h���p������̎x�����ǍD�łȂ��Ɠ��Ђ��F�߂�Ƃ��v��d�J�[�h�̗��p���~�ł���ƋK�肳��Ă��܂��B

�M�p���ւ̉e��

�x�����x����2���������ƁA�M�p���@�ւɎ��̏�o�^����A������u�u���b�N���X�g�v�ɍڂ�����ԂɂȂ�\���������ł��B�u���b�N���X�g�ɍڂ�ƁA�N���W�b�g�J�[�h�̐V�K���s��[���R��������Ȃ�Ȃǂ̉e�����o�܂��B

d�J�[�h�x�����x�� 3��ڂ͂ǂ��Ȃ�H

d�J�[�h�̎x������3��x������ƁA���ɐ[���Ȏ��ԂɊׂ�\���������Ȃ�܂��B 1��ځA2��ڂ̒x������������Ɍ������[�u������A���퐶���ɂ��傫�ȉe�����y�ԉ\��������܂��B

��̓I�ȉe���͈ȉ��̓_���l�����܂��B

d�J�[�h�̋������

3��ڂ̎x�����x���Ƃ��Ȃ�ƁAd�J�[�h�͂قڊm���ɋ������ƂȂ�܂��B

��������́A�x�������ς܂��Ă�d�J�[�h���ēx���p���邱�Ƃ͂ł��܂���B�܂��A���������̑S�z���ꊇ��������܂��B

�M�p���ւ̐[���Ȉ��e��

3�����̎x�����x���ŐM�p���@�ւɎ��̏�o�^����A������u���b�N���X�g�ɍڂ�܂��B �u���b�N���X�g�ɍڂ�ƁA�V�K�̃N���W�b�g�J�[�h���s��[���R�������ɓ���Ȃ�܂��B�g�ѓd�b�̕����������ł��Ȃ��Ȃ�܂��B

�@�I�[�u

3�����ȏ�̒����Ԃ̎x�����x���́A�ٔ�������́u�x�����v��u�i��v�̑��t�Ɍq���肩�˂܂���B

�����̒ʒm������ƁA���Y�����������Ȃǂ̋������s���Ă��܂��܂��B���^�̍����������́A�ٔ�������Ζ���ɒʒm���s�����߁A�؋���ؔ[���Ă��邱�Ƃ�m���Ă��܂��܂��B

���퐶���ւ̎x��

d�J�[�h�̗��p��~�ɂ��A����������g�ї����̎x�����ɂ��e�����o�܂��B �g�ѓd�b�����p��~�ɂȂ�A���퐶����d���ɂ��傫�Ȏx�Ⴊ�����܂��B

d�J�[�h�x�����x��Ōg�т��~�܂�̂��H

d�J�[�h�Ńh�R���̌g�ѓd�b�������x�����Ă���ꍇ�Ad�J�[�h�̎x�������x��ė��p��~�ɂȂ�ƁA�h�R���g�ѓd�b�̗��p�������ؔ[�ƂȂ�A�ŏI�I�ɂ͗��p��~�ɂȂ�\��������܂��B

d�J�[�h�̎x�������x���ƁA�ȉ��̗���Ōg�ѓd�b�����p��~�ɂȂ�\��������܂��B

1.d�J�[�h�̗��p��~

�@d�J�[�h�̎x�������x���ƁAd�J�[�h�����p��~�ɂȂ�܂��B

2.�h�R���g�ї����̑ؔ[

�@d�J�[�h�Ńh�R���g�ї������x�����Ă���ꍇ�A�h�R���g�ї����̎x�������ؔ[�ɂȂ�܂��B

3.�h�R���g�ѓd�b�̗��p��~

�@�h�R���g�ї����̑ؔ[�������ƁA�h�R���͌g�ѓd�b�̗��p���~���܂��B

�h�R���ɂ��ƁA�x��������������20���ڂ���30���ڍ��ɗ��p����~����܂��B�܂�Ad�J�[�h�̎x�����x�ꂩ���3�T�Ԍ�Ɍg�ѓd�b�����p��~�ɂȂ�\��������܂��B

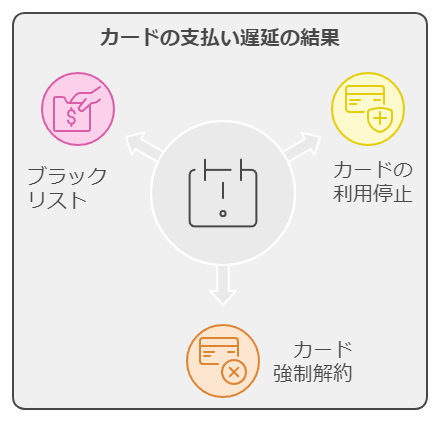

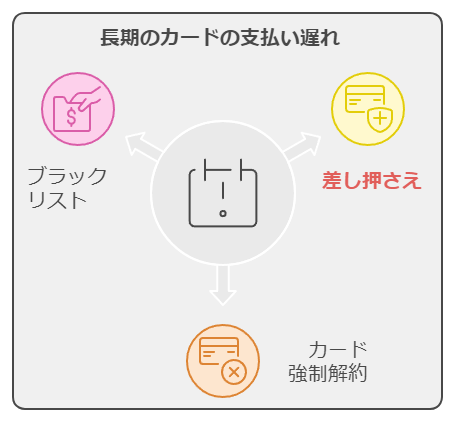

������x�����x�ꂽ�ꍇ�̍ň��̃V�i���I�́H

d�J�[�h�̎x���������x���x������ƁA�ŏI�I�ɂ͈ȉ��̂悤�Ȑ[���ȏɊׂ�\��������܂��B

�@�������ƈꊇ����

�x�������x������ƁA�܂�d�J�[�h�����p��~�ɂȂ�܂��B �����āA�x���������Ƌ������ƂȂ�A�������c���̈ꊇ�������܂��B �ꊇ�ԍς�����ꍇ�́A����ɏ���������\��������܂��B

�A�u���b�N���X�g�o�^�ƐM�p����

�x�����x����2�`3���������ƁA�M�p���@�ւɎ��̏�o�^����A������u���b�N���X�g�ɍڂ�܂��B �u���b�N���X�g�ɍڂ�ƁA�N���W�b�g�J�[�h�̐V�K���s�A���[���R���A�g�ѓd�b�̕����w���Ȃǂ�����Ȃ�܂��B

�M�p���@�ււ̎��̏��o�^�́A��5�N�� �L�^���c��܂��B ���̊ԁA�l�X�ȋ��Z�T�[�r�X�̗��p����������A���퐶���ɑ傫�Ȏx����������\��������܂��B

�B�@�I�[�u�ƍ��Y����������

�����Ԃ̎x�����x���́A�J�[�h��Ђ���̑i�ׂ�x�����ɔ��W����\��������܂��B �ٔ�������̒ʒm������ƁA�ŏI�I�ɂ͋��^��a�����Ȃǂ̍��Y����������������\��������܂��B

���^�̍����������́A�ٔ�������Ζ���ɒʒm���s�����߁A�E��Ɏ؋�����m���Ă��܂��\��������܂��B

�܂��A�Z��Ȃǂ̕s���Y����������������ƁA�����ɂ������A�Z�ޏꏊ�������\��������܂��B

�C���퐶���ւ̐[���ȉe��

d�J�[�h�̗��p��~�́A����������g�ѓd�b�����̎x�����ɂ��e�����y�ڂ��A���C�t���C�����f�₳���\��������܂��B ����ɁA�u���b�N���X�g�o�^�ɂ��A���ݏZ��̌_���A�E�����ɂ��e�����o��\��������܂��B

�؋������҂�����������@

���͎؋��ō����Ă�l�ɗ�������`�����X��p�ӂ��Ă��܂��B���ꂪ�@�u�������v�ł��B

�؋�����������\��������܂��B

�؋������z�ł�������

�������Ŏ؋������z�ł����l�͑�R���܂��B

���Ȃ��̎؋����啝�Ɍ��点��\��������܂��B

�؋��������猸�邩�H

�u�؋��������猸�邩�H�v ������̂��A���C�Y�����@���������́u�؋����z���k�v

���z���k�R�̈��S

�����ő��k�ł���

�����ő��k�ł���

�Ƒ��Ƀo�����ɑ��k�ł���

���k�͂R�̎���ɓ�������n�j

�ؓ����z

�ؓ�����

�ԍς̏�

�R�̎���ɉ��邱�Ƃő��k�ł��܂��B

�_�R�̎���ɓ�����n�j�^

�� �j�b�N�l�[���ł��n�j ��

�ǐL

��������� �u�����i�؋��������j�v ��K�p�ł��邩������܂���B�u���̏ꍇ�A�����ɂȂ�܂����H�v�ƕ����Ă݂邱�Ƃ��\�ł��B