【債権回収救済ナビ】債権回収会社から支払い督促!借金減額する方法[PR]

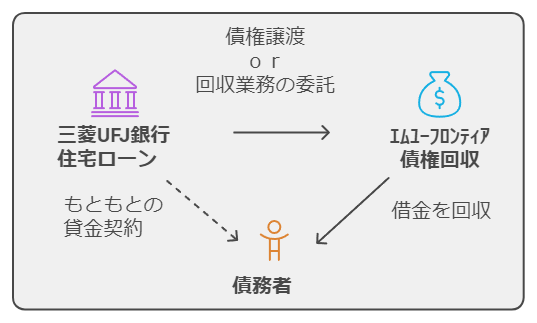

三菱UFJ銀行の住宅ローンを滞納し、エムユーフロンティア債権回収から督促がきた場合は、無視せずに対応することが重要です。以下に流れと手順を説明します。

記事の後半に「住宅ローン滞納問題に関する3つの解決事例」を紹介します。

三菱UFJ銀行の住宅ローンを滞納したときの流れ

三菱UFJ銀行の住宅ローンを滞納し続けた場合

| 滞納期間 | 内容 |

| 1〜3ヶ月 | 三菱UFJ銀行から督促 |

| 3〜6ヶ月 | エムユーフロンティア債権回収から督促 |

| 6ヶ月目 |

期限の利益喪失 |

| 7ヶ月目 |

代位弁済 |

| 8ヶ月〜 |

競売申立 |

このような流れになります。表に記載している時期は目安です。

では、どのように対応することになるのか?を解説していきます。

1. 書類の内容確認と連絡

●まず、届いた簡易書留が本当にエムユーフロンティア債権回収からのものかを確認します。差出人名、住所、電話番号が正しいかを確認しましょう。

●多くの場合、封筒の中には「催告書」が入っています。 これらの書類の内容を確認し、記載されている連絡先に電話をかけ、担当者と今後の返済について相談しましょう。

2. 一括返済の可能性検討

●住宅ローンの滞納が6ヶ月になると、エムユーフロンティア債権回収から「期限の利益喪失」が届きます。

期限の利益喪失とは?

「住宅ローンを払わなかったので契約を解除します」「残債を一括返済してください」ということです。

●手元のお金や収入を確認し、一括返済が可能かどうかを検討しましょう。

●一括返済が難しい場合は、エムユーフロンティア債権回収に相談し、正直に状況を伝えましょう。

●返済のために新たなローンを組むことは、信用情報に傷がついている可能性が高いため難しいでしょう。

3. 任意売却の検討

●一括返済が難しい場合は、任意売却を検討しましょう。

●任意売却とは、債権者の合意のもと、住宅を売却し、その代金を返済に充てる方法です。

●任意売却は、競売よりも高値で売却できる可能性があり、プライバシーも守られます。

●また、売却後の残債についても分割弁済などの交渉が可能です。

●住宅金融支援機構も任意売却を推奨しています。

4. リースバックや親族間売買の検討

●売却後も住み続けたい場合は、リースバックや親族間売買を検討しましょう。

●リースバックは、自宅を売却後も賃貸として住み続けられる方法です。

●親族間売買は、親族に住宅を売却することで、住み続けられる可能性がある方法です。

●リースバックは成功率が低く、親族間売買では住宅ローンが通りにくいという注意点があります。

5. 債務整理の検討

●借金問題を解決するために、債務整理も検討できます。

●債務整理には、個人再生、任意整理、自己破産などがあります。

●個人再生は、裁判所の認可を受けて、借金を減額してもらう手続きです。

●任意整理は、貸金業者と交渉して、毎月の返済額を減額する手続きです。

●自己破産を行うと、住宅ローンの残債は免責されますが、財産を失うなどのデメリットがあります。

6. 専門家への相談

●任意売却や債務整理など、手続きが複雑な場合は、弁護士などの専門家に相談しましょう。

●専門家は、あなたの状況に合った最適な解決策を提案してくれます。

住宅ローン滞納問題に関する3つの解決事例

事例1:税金の滞納による差押えをされたが、任意売却ができた

相談の経緯

カードローン等の支払いを優先していたために、固定資産税滞納が2年分溜まっていました。

また、住宅ローンの支払いが厳しく滞納もしていたので、売却を検討していましたが、オーバーローン(住宅ローンの残債>不動産の現在価値)状態で残ローンを上回る金額で売却できないことが分かりました。

このような状況でどのように対処すればいいのか、インターネットで検索したところ、住宅ローンの残債以下でも売却できるという任意売却という方法を見つけ、住宅ローン滞納問題相談室に相談しました。

相談してからはスムーズに話が進んでいき、固定資産税の未納による差押えも、一部金を支払うことで解除してもらう交渉までしていただきました。

また、その一部金も売却代金の中から捻出することができ、買手も無事に見つかり不動産を売却することができました。

相談員から重要なポイント

住宅ローンの抵当権が付いている場合に市町村から不動産の差押えをされたとしても、住宅ローン債権の方が優先となりますので、すぐに何かしないといけないというわけではないのですが、不動産を売却するとなると差押えを外さなければ、不動産を売却することはできません。

他社でも差押えが入っていると、面倒なことに巻き込まれるのを懸念して仲介をしない業者もいますが、適切な対応をすれば売却はできますので、ご相談いただければと思います。

事例2:期限の利益の喪失通知書が届いたが、リースバックで住み続けることができた

相談の経緯

勤め先の業績不振により、ボーナス払いが厳しくなり、住宅ローンの滞納をするようになりました。一括弁済の通知書も届きましたが、当然支払える訳もなく、途方に暮れていました。

売却して引越しをしないといけないと考えておりましたが、引越しをして中学生の子供の校区が変わるのは嫌だったので、卒業するまではなんとか住み続けることができないものか、と住宅ローン滞納問題相談室に相談しました。

相談するまでは、何をどうすればよいのか分かっていませんでしたが、今置かれている状況を説明していただき、取るべき手順を教えていただきました。

その中でリースバックという方法を知り、何とか住み続ける方法を選択することができました。

相談員から重要なポイント

リースバックができるかどうかは、残ローンと不動産の現在価値によって左右されます。リースバックは、一般的な売却に比べて売却価格が低くなるためです。

今回のご相談者様の不動産は、5年程前に購入されたマンションで、不動産価格上昇する前に購入されておりました。その場合は、「残ローン<不動産の現在価格」となりますので、リースバックが可能となります。

また、購入時に自己資金を多めに捻出している場合に「残ローン<不動産の現在価格」となっているケースもあります。

ご自身の不動産の現在価値は、中々分からないと思いますので、ご相談をいただければ概算を調査することができますので、まずはご相談ください。

事例3:競売開始決定通知が届いたが、任意売却で引越し代を捻出できた

相談の経緯

20年間順調に住宅ローンを支払っていたのですが、病気により収入減となり、住宅ローンを滞納するようになりました。

何とか働けるようになり、当初は貯金で何とかやり繰りしておりましたが、フルタイムでは働けないため、生活費を賄うのが精いっぱいな状況でした。

なす術がなくなり住宅ローン滞納を6回したところで、裁判所より「競売開始決定」が届きました。

引越しをしなくてはいけないけれども、引越し代すら無い状態でした。そこで、任意売却では引越し代が出る可能性があるというのをインターネットで見つけ、住宅ローン滞納問題相談室に問合せをしました。

相談してからは、債権者(金融機関)との交渉も行っていただき、売却の段取りもしていただき、無事に買手も見つかりました。

更に30万円の引越し代の捻出もしていただき、引越しをすることができました。

相談員から重要なポイント

競売になってしまうと引越し代は出ませんが、任意売却の場合では引越し代が出る可能性があります。

引越し代が出るか出ないかは債権者次第になり、以前に比べると引越し代の捻出のハードルが高くなっておりますが、そこを捻出できるように我々が動いていきます。

競売は、任意売却と比較するとデメリットしかないため、住宅ローンの滞納が継続しそうな場合、又は滞納をしていない段階でもお問合せください。

問題解決したのは「一般社団法人 住宅ローン滞納問題相談室」

紹介した3つの問題を解決したのは「一般社団法人 住宅ローン滞納問題相談室」です。

相談件数3,500件以上の実績があります。

「返済方法の相談」から「不動産の売却」「法的な手続き」までワンストップで対応可能です。

「住宅ローン滞納問題相談室」は、任意売却を専門とし、スタッフ全員が豊富な経験と知識を持っています。

また、弁護士や税理士など各分野の専門家と連携し、ワンストップで最適な解決策を提供しています。

どんな小さなことでも、相談者一人ひとりに寄り添った親身な対応をしてくれるので、不安が解消していきますよ。

\ 相談料0円 /