【債権回収救済ナビ】債権回収会社から支払い督促!借金減額する方法[PR]

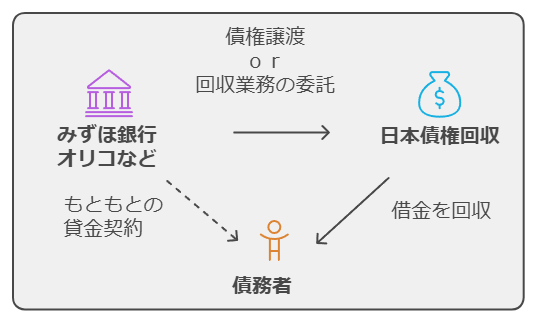

みずほ銀行で返済が滞った場合、債権は「日本債権回収」に譲渡され、以降はこの会社が借金の回収を担当します。

日本債権回収はみずほ銀行の他に、オリコ・LINE Creditなどの債権を回収している会社です。

債務者は、日本債権回収からの連絡を無視すると裁判や財産差押えなどのリスクを負うため、迅速かつ適切な対応が求められます。

本記事では、みずほ銀行からの債権譲渡の流れ、債務者が取るべき対策、時効や債務整理のポイントについて解説します。

日本債権回収について

日本債権回収に関する情報(会社概要、電話番号、SMSなど)は、別記事で解説しています。

日本債権回収とみずほ銀行の関係

日本債権回収は、みずほ銀行の債権を譲り受けて、借金の回収を行うケースがあります。

具体的には、みずほ銀行からの借入金の返済が滞ると、日本債権回収に債権が譲渡され、日本債権回収が債務者に対して請求を行うようになります。

日本債権回収はみずほ銀行以外の債権も取り扱っています。例えば

- オリコオートローン

- オリコショッピングクレジット

- オリコカード(ショッピング・キャッシング)

- オリコリフォームプラン

- オリコ学費サポートプラン

- オリコが家賃保証しているサービス

- 「住まいるアルファ」「住まいるパートナー」「スリーウェイサービス」など

などのオリコ関連や

- 日本学生支援機構

- LINE Credit

- 系統債権管理回収機構(JAからの借入れ)

さらに

- 住信SBIネット銀行

- みずほ銀行

- 北日本銀行

- 北都銀行

- 荘内銀行

- きらやか銀行

- 大東銀行

- 福島銀行

- 徳島大正銀行

- 仙台銀行

- 筑波銀行

- 長野銀行

- 富山第一銀行

- 第四北越銀行

- 但馬銀行

- 三十三銀行(旧三重銀行・旧第三銀行)

- 四国銀行

- 香川銀行

- 宮崎太陽銀行

- 佐賀銀行

- 宮崎銀行

- 大和ネクスト銀行

などの銀行

- 青い森信用金庫

- 青和信用組合

- 長野県信用組合

- しののめ信用金庫

- 湘南信用金庫

- 沼津信用金庫

- 大垣西濃信用金庫

- 岐阜商工信用組合

- 三条信用金庫

- 大阪厚生信用金庫

- 大阪シティ信用金庫

- 京都中央信用金庫

- きのくに信用金庫

- 中国労働金庫

- 福岡ひびき信用金庫

などの信用金庫/信用組合から委託を受けて、債権回収することが多いです。

みずほ銀行を滞納し続けた時の流れ

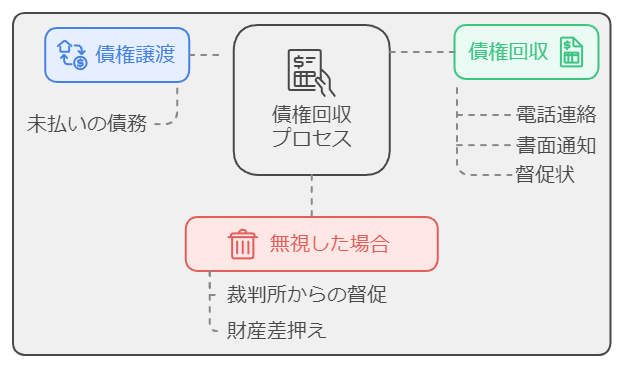

みずほ銀行からの借入金の返済が滞ると、日本債権回収から督促を受けます。このプロセスについて説明します。

1. 債権譲渡

みずほ銀行からの借入金の返済を一定期間滞納すると、みずほ銀行は未払いの債権を日本債権回収に譲渡します。これは、みずほ銀行が債権回収を専門とする日本債権回収に業務を委託することで、効率的に債権回収を行うためです。

2. 請求

債権譲渡後、日本債権回収は債務者に対して、電話、書面(督促状、催告書など)で請求を行います。 日本債権回収は法務省に認可された正当な会社であり、その請求は法的根拠に基づいています。

連絡を無視し続けると、裁判所からの督促、財産差押えになる可能性があります。

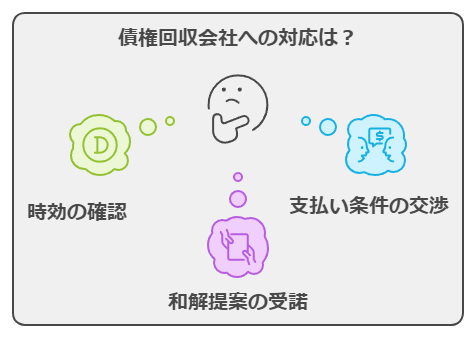

3. 時効の確認

借金の返済には時効が存在します。 最後の返済もしくは取引から5年以上経過し、債務者が時効援用の手続きを行った場合、債務者は借金を支払う義務がなくなります。しかし、債権者が裁判を起こしていた場合、時効は10年に延長されます。

時効の確認は弁護士などの専門家に相談するのがおすすめです。

4. 裁判

日本債権回収は、時効が成立する可能性のある債権に対しても、裁判を起こすことがあります。 裁判を無視すると、判決が確定してしまいます。必ず対応しなければいけません。

5. 債務整理

時効が成立しない場合、債務者は債務整理を検討する必要があります。 債務整理には、任意整理、個人再生、自己破産などがあり、弁護士や司法書士に相談することで、自分に合った方法を選択できます。

対応のポイント

- 日本債権回収からの請求を無視すると、状況が悪化する可能性があります。

- 時効の可能性がある場合は、専門家に相談し、時効援用の手続きを検討しましょう。

- 時効が成立しない場合は、債務整理を検討し、弁護士や司法書士に相談しましょう。

日本債権回収からの請求に対して適切な対応をするために、まずは専門家に相談することをお勧めします。

日本債権回収の減額和解提案書について

日本債権回収から「減額和解提案書」が送られてくる場合があります。

非常に重要な話ですので、別記事で詳しく解説しています。

電話番号は?振込先はどこ?

日本債権回収からの督促は、「赤い封筒」「SMS」「電話」「ハガキ」などで行なわれます。

受け取ったメッセージに、「返済に関する問合せ電話番号」が記載されています。

電話番号や振込先は人によって異なる場合があるため、この記事で断定することは出来ません。電話番号の候補は以下のページを参照してください。

日本債権回収、対応方法まとめ

結局、日本債権回収に、どう対応すればいいのでしょうか?

借金を返済できない場合、手段は3つです。

1.時効の援用を検討する

2.分割払いの交渉をする

3.弁護士に相談する

1.時効の援用を検討する

借金には時効があります。最後に返済した日や返済期限から5年以上経っている場合、時効になっている可能性があります。

注意

減額を交渉したり、借金の一部を支払うと、時効は無効になります。

つまり、日本債権回収に電話すると、時効が無効になってしまう可能性が高くなります。なので・・・

日本債権回収に電話せず、弁護士や司法書士に相談するのがおすすめです。「時効が成立しそうか?」をアドバイスしてくれます。

成立しそうであれば、「時効の援用」という手続きを依頼しましょう。

2.分割払いの交渉をする

日本債権回収に「分割払いの交渉」をすることも可能です。

ただし、相手は借金回収のプロなので、満足できる交渉結果は得られないでしょう。

そもそも「時効が成立しているかどうか」を先に確認しておく必要があります。

大損する可能性が高いので、あなた一人で交渉するのはオススメできません。

3.弁護士に相談する

借金を返済できない場合「弁護士に相談する」のが1番オススメの手段です。

あなたの状況に応じて「時効の成立を確認したり」「分割払いの交渉をしたり」してくれます。

さらに!減額交渉もしてくれます!

もちろん弁護士に依頼する場合には費用が必要ですが、「相談は無料」という弁護士が多いです。

で?どうしたら良いの?

安心してください。

カンタンな作業をするだけで、借金の悩みが軽減されます。

債権回収会社に減額交渉

あなたの借金、減らせる可能性があります。

もしかしたら、時効にできるかもしれません。

借金困窮者が立ち直る方法

国は借金で困ってる人に立ち直るチャンスを用意しています。それが 「債務整理」です。

借金が激減する可能性があります。

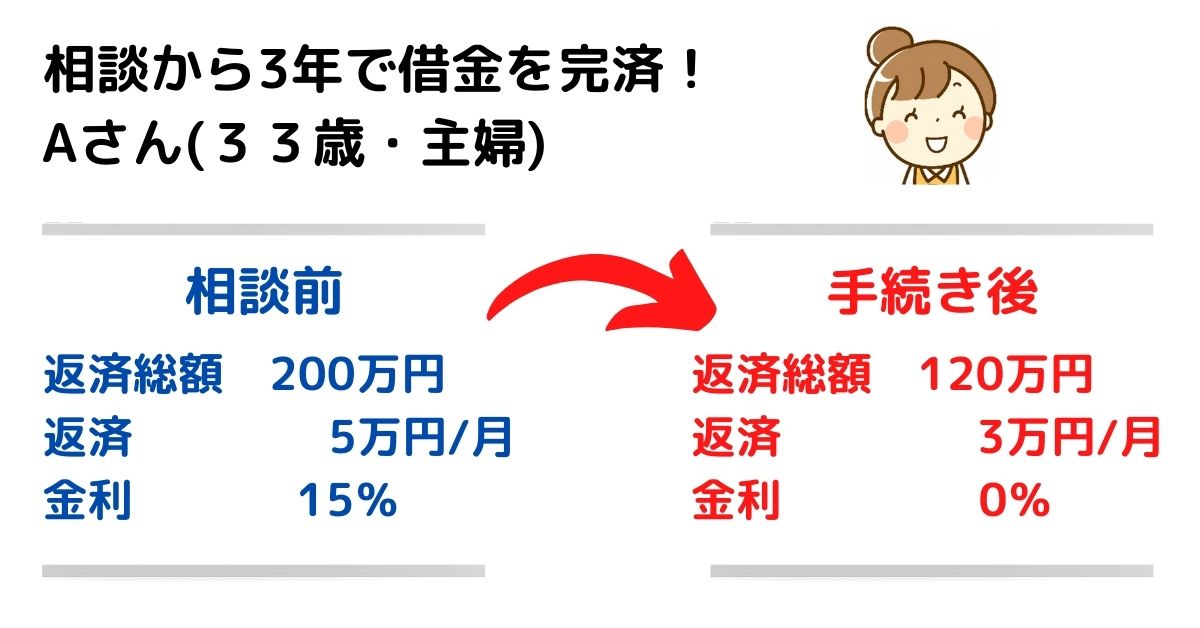

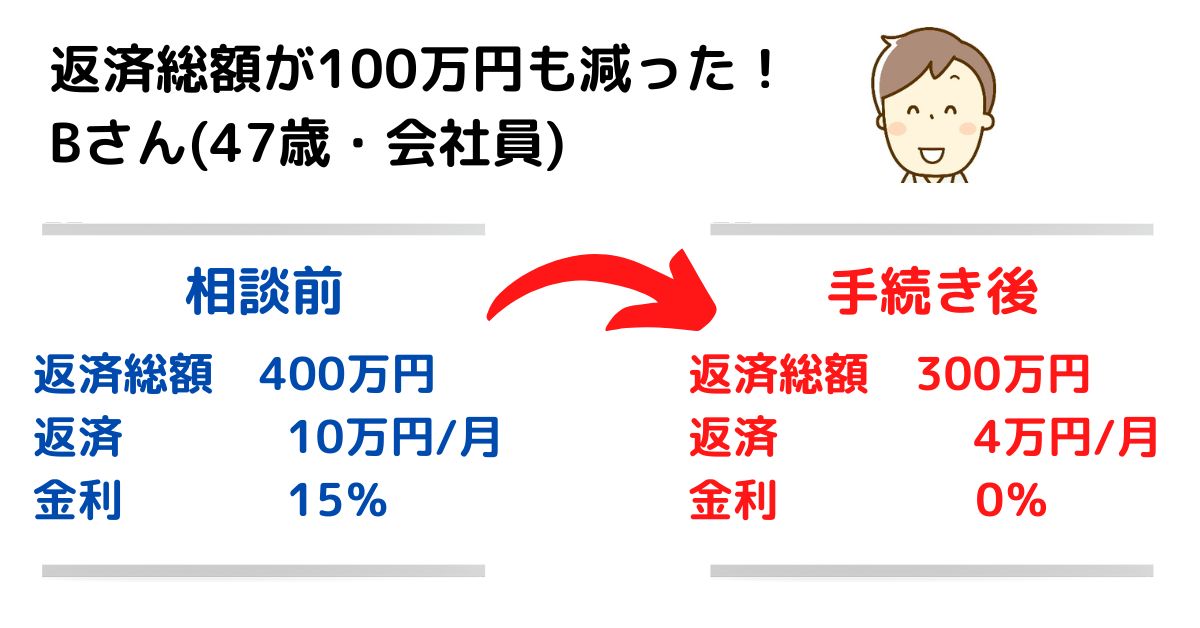

借金を減額できた事例

債務整理で借金を減額できた人は沢山います。

あなたの借金も大幅に減らせる可能性があります。

借金がいくら減るか?

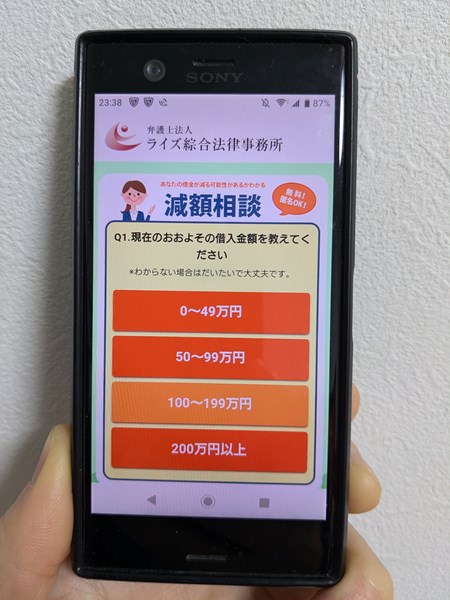

「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」

減額相談3つの安心

匿名で相談できる

無料で相談できる

家族にバレずに相談できる

相談は3つの質問に答えたらOK

借入金額

借入期間

返済の状況

3つの質問に回答することで相談できます。

\3つの質問に答えればOK/

▲ ニックネームでもOK ▲

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。