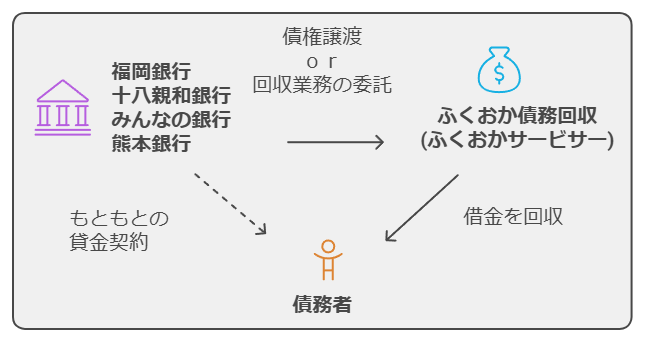

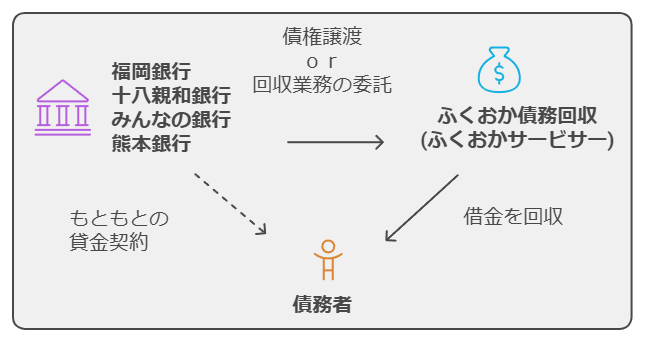

福岡銀行より委託を受けた ふくおかサービサー です。お伝えしたいことがあります。下記電話番号までご連絡をお願いします。十八親和銀行より委託を受けた ふくおかサービサー です。お伝えしたいことがあります。下記電話番号にご連絡下さい。みんなの銀行より委託を受けた ふくおかサービサー です。お伝えしたいことがあります。下記電話番号にご連絡下さい。熊本銀行より委託を受けた ふくおかサービサー です。お伝えしたいことがあります。下記電話番号までご連絡をお願いします。このようなメッセージを受取りましたか?「ふくおかサービサー(ふくおか債権回収)」から身に覚えのない通知(SMSショートメッセージ、電話、債権譲渡通知書、請求書など)が届いたら、詐欺かと思うかもしれません。「ふくおか債権回収」は詐欺会社ではなく、法務大臣の許可を得た債権回収会社です。この記事では、ふくおか債権回収から督促があった時に「大損せずに借金を減額する方法」を紹介します。ふくおかサービサー(ふくおか債権回収)とは?ふくおかサービサー(ふくおか債権回収)は法務大臣の許可を得た債権回収会社です。法務省の「債権管理回収業の営業を許可した会社一覧」で確認できます。債権回収会社は「銀行や消費者金融などの代わりに借金の取り立てを行う」のが仕事です。項目詳細商号ふくおか債権回収株式会社設立日平成15年5月20日資本金5億円許可番号法務大臣第78号本社福岡市中央区天神2-13-1 福岡銀行本店ビル8F電話番号:事業性融資・代表:092-737-0881住宅ローン・消費性ローン・クレジット:092-737-1161営業第三部:092-737-1008長崎支社長崎市平和町25番19号 十八親和銀行平和町別館1F電話番号:095-865-7575熊本支社熊本市南区良町2丁目2番5号 (旧熊本銀行御幸田迎支店)電話番号:096-377-5500株主福岡銀行100%出資ふくおか債権回収株式会社ホームページよりふくおか債権回収の取立て対象は福岡銀行熊本銀行十八親和銀行みんなの銀行キャッシングクレカカードローン携帯料金口座引落としに借金しているケースが多いです。関連記事福岡銀行の滞納でふくおかサービサーからSMS十八親和銀行の滞納でふくおかサービサーからSMSみんなの銀行滞納でふくおかサービサーからSMS熊本銀行の滞納でふくおかサービサーからSMSふくおか債権回収からのSMSや電話番号ふくおか債権回収 公式サイト(※)に、SMSや電話番号の記載があります。以下、抜粋します。福岡銀行とお取引のお客様01207695520925773196熊本銀行とお取引のお客様01207695680925773197十八親和銀行とお取引のお客様01207695690925773198みんなの銀行とお取引のお客様0120769553上記以外のお客様0927371008SMSについてソフトバンクをご利用のお客様は「0032069000」が表示されます。※ふくおか債権回収 公式サイト1(ホームページ)※ふくおか債権回収 公式サイト2(PDF)ふくおか債権回収、無視つづけると差し押さえふくおか債権回収の督促を無視した場合の流れを紹介します。支払い督促請求書(圧着ハガキなど)携帯電話、SMS↓無視↓裁判所から支払い督促↓放置↓財産の差し押さえ執行給料口座の凍結預貯金口座の凍結財産没収ふくおか債権回収を無視し続けると差し押さえになり、厳しい生活となります。ふくおか債権回収を無視するリスクふくおか債権回収を無視し続けるリスクについては、別記事で詳しく解説しています。ふくおか債権回収しつこい?無視するリスクと時効かどうか調べる方法ふくおか債権回収から督促の通知が届いたら、適切に対応する必要があります。身に覚えがないからといって、ふくおか債権回収を無視してしまうと、最悪のケースでは裁判や差し押さえの可能性があります。訴訟等申立予...このページで見たい場合は、クリックして御覧ください。長文です。▼ クリックで 表示 ▼--- 「ふくおか債権回収を無視するリスク」詳細 ここから ---ふくおか債権回収を無視すると、次のようなリスクがあります。ふくおか債権回収の差し押さえの可能性ふくおか債権回収から裁判を起こされた場合訴訟等申立予告通知が届いたらどうする?それぞれ詳しく解説します。ふくおか債権回収の差し押さえの可能性ふくおか債権回収からの請求を無視し続けると、財産が差し押さえられるリスクが高まります。差し押さえとは、裁判所の命令により、給与や預金、不動産などの資産が強制的に取り立てられることです。ただし、すぐに差し押さえが実行されるわけではありません。一般的に、差し押さえに至るまでには「請求書」や「催告書」、そして「訴訟等申立予告通知」といった手順が取られます。これらの書類を無視し続けることで、債権回収会社が最終的に裁判を起こし、判決が下されると差し押さえが実行される可能性が出てくるのです。差し押さえの対象となるものには、給与の一部、預金口座、不動産などがあります。例えば、給与であれば法的に保護される最低限の生活費を除いた部分が差し押さえられます。また、銀行口座が差し押さえられた場合、預金が引き出せなくなることもあるため、日常生活にも大きな影響を与えます。差し押さえを防ぐためには、早い段階での対応が重要です。特に、請求を受けた際に「時効援用」が可能であれば、その旨を内容証明郵便で相手に通知することで、支払い義務を消滅させられる可能性もあります。無視することで問題が拡大するため、状況を把握した上で適切な行動を取ることが大切です。弁護士や司法書士に早めに相談することで、差し押さえを避ける具体的な対応策が見つかるでしょう。ふくおか債権回収から裁判を起こされた場合ふくおか債権回収から裁判を起こされた場合、無視することは非常に危険です。裁判を無視した結果、原告(ふくおか債権回収)の請求がそのまま認められ、債務者の資産が差し押さえられるリスクが生じます。裁判に対応することは、法的な権利を守るための重要な手段です。まず、裁判所から送られてくる訴状には「答弁書提出期限」が記載されています。この期限内に答弁書を提出しなければ、原告の主張が全面的に認められ「欠席判決」が下されてしまいます。例えば、時効期間が経過している場合でも、債務者側が時効を主張しない限り、裁判所は自動的に時効を認めてくれません。そのため、時効援用の主張を忘れずに行うことが必要です。また、裁判では「分割払い」や「和解案」の提示ができることもあります。経済的な事情を説明することで、債権回収会社との和解が成立するケースもあります。しかし、和解交渉を安易に進めると、債務の承認とみなされて時効援用ができなくなることもあるため、慎重な対応が求められます。裁判への対応が不安な場合は、早めに弁護士に相談することをおすすめします。弁護士であれば、答弁書の作成から交渉、法廷での対応までサポートしてくれるため、安心して手続きに臨むことができます。訴訟等申立予告通知が届いたらどうする?「訴訟等申立予告通知」とは、債権者が裁判手続きを開始する前に送付する警告書です。これを放置すると、実際に訴訟が提起され、最終的には判決が下されてしまいます。通知が届いた時点で適切に対応することが重要です。まず、通知の内容をよく確認し、何が求められているか把握しましょう。具体的には、「請求の詳細」「支払い期限」「対応期限」が記載されているはずです。この段階で焦って電話や交渉を進めると、債務を認めたと判断される可能性があります。そのため、すぐに連絡するのではなく、時効の可能性がないかを専門家に確認することをおすすめします。次に、時効援用が可能かどうかを調べましょう。最後の返済から5年以上経過している場合、時効を主張することで支払い義務を免れることができます。時効援用の意思を伝えるには、必ず配達証明付きの内容証明郵便を送付する必要があります。電話での伝達は証拠が残らないため避けるべきです。通知に対する対応が不安な場合や時効の判断が難しい場合は、弁護士に相談しましょう。弁護士であれば、適切な対応策のアドバイスや交渉の代理を依頼することができます。放置は問題を悪化させるだけなので、通知を受け取った段階で迅速に行動することが肝要です。債権譲渡通知書の確認ポイント「債権譲渡通知書」は、元の債権者から新しい債権者へ債権が譲渡されたことを知らせる書類です。この通知書が届いたら、まず正当な譲渡かどうか確認する必要があります。これを怠ると、架空請求や誤った債権請求に応じてしまう可能性があります。確認すべき重要なポイントは以下の通りです。1つ目は、「譲渡人(元の債権者)」と「譲受人(新しい債権者)」の名前です。例えば、ふくおか債権回収が債権を引き継いでいる場合、その記載が明確になっているか確認しましょう。2つ目は、「譲渡日」です。この日付が重要な理由は、最後の取引日を把握し、時効援用が可能か判断する材料になるからです。3つ目は、書面に記載されている「約定延滞発生日」です。これは、最後に支払うべき金額が未払いとなった日です。一般的に、「約定延滞発生日」から時効期間がカウントされます。ただし、時折便宜的な日付が記載されることもあるため、実際の取引内容を確認することが大切です。通知書の内容が不明瞭であったり、正当な請求か不安な場合は、無視せずに弁護士に相談しましょう。特に、架空請求のリスクも考えられるため、自分で対応するのではなく、専門家の助言を受けることが安心です。時効かどうか調べる方法ふくおか債権回収の時効は?ふくおか債権回収からの借金請求にも時効が存在します。時効期間が経過しても、借金が自動的に消滅するわけではなく、「時効援用」という手続きが必要です。具体的には、最後の返済日から5年以上支払いがなければ、消滅時効を主張できる可能性があります。ただし、時効援用が認められるには、一定の条件を満たしている必要があります。例えば、時効期間内に債権者とやり取りし、返済意思を示したり一部返済をした場合は、時効がリセットされてしまいます。また、裁判を起こされ、判決が確定した場合は、時効が10年に延長されるため注意が必要です。時効援用を行うためには、債権回収会社に対して「内容証明郵便」を送付し、時効を主張する必要があります。この手続きを取らなければ、債権回収は続き、差し押さえのリスクもあります。無視せず、早めに弁護士に相談して適切な手続きを進めましょう。時効が成立するか否かは専門的な判断が求められるため、自己判断は避けるのが賢明です。約定延滞発生日と時効成立の判断約定延滞発生日とは、契約上の返済を最後に滞納した日を指します。この日が重要な理由は、時効のカウントがここから始まる可能性があるためです。債権回収会社から届く「債権譲渡通知書」や「請求書」に記載されている場合が多いので、必ず確認しましょう。ただし、注意すべき点もあります。約定延滞発生日に便宜的な日付が設定されていることがあるため、記載日だけを信頼せず、実際の取引履歴を確認することが重要です。たとえば、債権の譲渡直前に不自然な日付が記載されている場合、それが時効のカウントを妨げる可能性があります。約定延滞発生日から5年以上経過している場合、時効援用の可能性が高くなります。ただし、一度でも債務を認める発言をしたり、一部返済を行うと、その日を起点に新たな時効期間がカウントされるので注意が必要です。こうしたリスクを避けるため、安易に電話で交渉をせず、まずは弁護士に相談することをおすすめします。正確な情報をもとにした慎重な対応が、適切な判断に繋がります。ふくおか債権回収からの請求に身に覚えがない場合ふくおか債権回収から請求書が届いたものの、「借金の記憶がない」「契約した覚えがない」と感じるケースがあります。このような場合は、架空請求の可能性も含め、冷静に対応することが重要です。いきなり支払うのではなく、まずは請求の正当性を確認しましょう。まず、届いた書面に記載されている「債権譲渡人(元の債権者)」と「当初の契約情報」を確認してください。ふくおか債権回収は、金融機関から債権を譲り受けていることが多いため、自分が過去に利用した金融機関が含まれていないかも確認しましょう。請求書に不審な点がある場合、支払いを行う前に弁護士や司法書士に相談することをおすすめします。また、近年ではふくおか債権回収を名乗る架空請求詐欺も発生しているため注意が必要です。特に、電話で個人情報を聞き出そうとするケースには警戒し、怪しいと感じたら消費生活センターや警察に相談しましょう。債務者が死亡した場合の時効援用方法債務者が死亡した場合、借金が自動的に消滅するわけではなく、相続人に債務が引き継がれることがあります。しかし、時効援用を行うことで支払い義務を免れることができる場合があります。この場合、慎重な対応が必要です。まず、相続放棄の検討が優先されます。借金を含めた相続財産をすべて放棄したい場合、死亡を知ってから3か月以内に裁判所で相続放棄の手続きを行う必要があります。これを行えば、借金の支払い義務もなくなり、時効援用をする必要はありません。放棄手続きを忘れた場合、相続人は借金を引き継いでしまうため注意が必要です。もし、相続放棄を行わず借金が相続された場合、時効援用が可能かどうかを判断します。最後の返済から5年以上が経過しているか、または元の債権者からの裁判がないかを確認しましょう。相続人として時効援用を行う場合も、内容証明郵便での通知が求められます。なお、すでに裁判で判決が下されている場合は、時効期間が10年に延長されるため、早急に対応が必要です。特に、本人の死後も請求書が送られてくることがあるため、その場合は弁護士に相談し、適切な対応を取ることが推奨されます。--- 「ふくおか債権回収を無視するリスク」詳細 ここまで ---ふくおか債権回収、電話ダメあなたが滞納している借金、大幅に減額出来るかもしれません。ただし!もし、あなたがふくおか債権回収に電話してしまうと「ある手段」によって大幅な減額はむずかしくなります。「ある手段」というのが「今後の支払い方針を話し合うこと」です。 「今後の支払い方針を話し合う」と、大幅な減額はむずかしくなります。ふくおか債権回収から書類やハガキが届いたり、電話がかかってきても、あなたから電話しちゃダメです!通知、書類、ハガキ等には「●日までに連絡していただければ、減額を提案できるかも」「●日までに連絡がなければ、残額の一括請求します」という内容が書かれているかもしれません。電話せずに、落ち着いて対応しましょう。ふくおか債権回収、対応方法では、ふくおか債権回収に、どう対応すればいいのでしょうか?借金を返済できない場合、手段は3つです。1.時効の援用を検討する2.分割払いの交渉をする3.弁護士に相談する1.時効の援用を検討する借金には時効があります。最後に返済した日や返済期限から5年以上経っている場合、時効になっている可能性があります。注意減額を交渉したり、借金の一部を支払うと、時効は無効になります。つまり、ふくおか債権回収に電話すると、時効が無効になってしまう可能性が高くなります。なので・・・ふくおか債権回収に電話せず、弁護士や司法書士に相談するのがおすすめです。「時効が成立しそうか?」をアドバイスしてくれます。成立しそうであれば、「時効の援用」という手続きを依頼しましょう。2.分割払いの交渉をするふくおか債権回収に「分割払いの交渉」をすることも可能です。ただし、相手は借金回収のプロなので、満足できる交渉結果は得られないでしょう。そもそも「時効が成立しているかどうか」を先に確認しておく必要があります。大損する可能性が高いので、あなた一人で交渉するのはオススメできません。3.弁護士に相談する借金を返済できない場合「弁護士に相談する」のが1番オススメの手段です。あなたの状況に応じて「時効の成立を確認したり」「分割払いの交渉をしたり」してくれます。さらに!減額交渉もしてくれます!もちろん弁護士に依頼する場合には費用が必要ですが、「相談は無料」という弁護士が多いです。で?どうしたら良いの? 安心してください。カンタンな作業をするだけで、借金の悩みが軽減されます。債権回収会社に減額交渉あなたの借金、減らせる可能性があります。 もしかしたら、時効にできるかもしれません。借金困窮者が立ち直る方法国は借金で困ってる人に立ち直るチャンスを用意しています。それが 「債務整理」です。借金が激減する可能性があります。借金を減額できた事例債務整理で借金を減額できた人は沢山います。あなたの借金も大幅に減らせる可能性があります。借金がいくら減るか?「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」減額相談3つの安心匿名で相談できる無料で相談できる家族にバレずに相談できる相談は3つの質問に答えたらOK借入金額借入期間返済の状況3つの質問に回答することで相談できます。\3つの質問に答えればOK/借金減るか? 無料相談してみる▲ ニックネームでもOK ▲追伸条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。

.png)