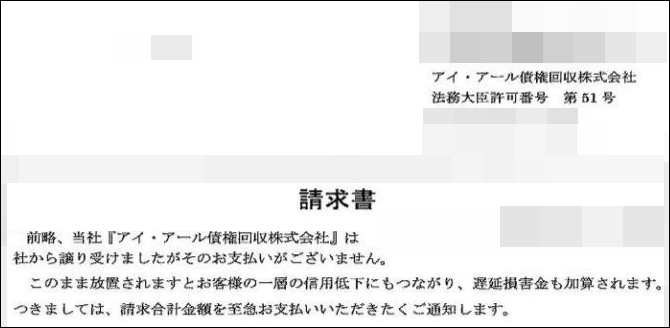

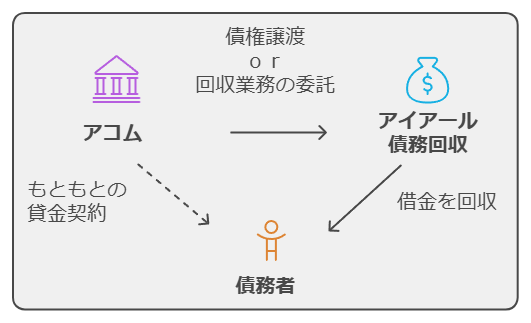

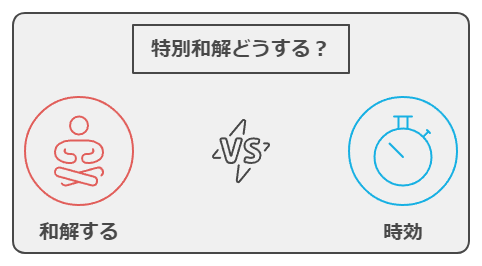

SMS「0368706097」はアイアール債権回収です。「アイアール債権回収」からの通知で、電話番号を案内されましたか?もしかしたら、あなたは下記の支払いを滞納しているのではないでしょうか?アコムアプラス三菱UFJ銀行スルガ銀行スルガキャピタルかんそうしん中部債権回収DCキャッシュワン九州カード三井住友トラストクラブACマスターカードこれらの支払いを滞納しているのであれば電話するのは待ってください。なぜなら・・・うっかり電話してしまうと「あの時、電話しなければ・・・」と後悔するかもしれません。この記事では、アイアール債権回収から督促があった時に「大損せずに借金を減額する方法」を紹介します。この記事をじっくり読むことで、以下の点が明確になります。アイ・アール債権回収の正体と、なぜあなたに督促の連絡が来るのかという根本的な理由連絡を無視し続けた場合に、段階的にどのような事態が起こりうるのかという具体的な流れ消滅時効の援用、和解交渉、分割払いといった状況に応じた具体的な対処法の選択肢最悪の事態である財産の差し押さえを回避するために、今すぐ踏むべき正しいステップアイアール債権回収とは?債権回収会社は「銀行や消費者金融などの代わりに借金の取り立てを行う」のが仕事です。アイアール債権回収は法務大臣の許可を得た債権回収会社です。法務省の「債権管理回収業の営業を許可した会社一覧」で確認できます。項目詳細商号アイ・アール債権回収株式会社設立日2000年6月27日許可番号法務大臣許可番号 第51号資本金5億2,000万円本社東京都千代田区麹町三丁目4番地トラスティ麹町ビル7F従業員数140名(2024年4月1日現在)株主アコム株式会社(100%出資)アイ・アール債権回収株式会社ホームページよりアイ・アール債権回収株式会社は、消費者金融大手のアコム株式会社が100%出資する子会社です。主な業務は、アコムをはじめ、アプラス、スルガ銀行、その他の金融機関から、返済が長期間滞っている債権(借金)を法的に譲り受けたり(債権譲渡)、回収業務そのものを委託されたりして、その管理・回収を専門に行うことです。そのため、もしあなたが過去にこれらの金融機関で借入れをし、何らかの事情で返済が滞ってしまった場合、元の債権者に代わってアイ・アール債権回収が新たな窓口として連絡をしてくる、という仕組みになっています。結論として、「身に覚えがない」と感じたとしても、それは悪質な架空請求ではなく、あなたが過去に契約した借金が原因となっている可能性が非常に高いと考えられます。アイアール債権回収の取立て対象はアコムアプラス三菱UFJ銀行スルガ銀行スルガキャピタルかんそうしん中部債権回収DCキャッシュワン九州カード三井住友トラストクラブACマスターカードに借金しているケースが多いです。関連記事アコム滞納でアイアール債権回収から督促アイ・アール債権回収を無視するとどうなる?アイ・アール債権回収からの電話や郵便物を「知らない会社だから」という理由で無視し続けると、状況は残念ながら好転することはなく、段階的に悪化の一途をたどります。初期段階では、電話やSMS、圧着ハガキによる督促が継続的に行われます。これらは日々の生活において大きな心理的プレッシャーとなるだけでなく、同居している家族の目に触れることで、内緒にしていた借金の存在が知られてしまうという二次的なリスクも高まります。これらの督促を無視していると、次に送られてくる書面の文面はより厳しいものになります。「訴訟等申立予告通知」といった表題の通知が届けば、それは最終警告と受け取るべきです。この書面は、指定された期日までに支払いや誠意ある連絡がない場合、法的手段、つまり裁判所を介した手続きに移行することを明確に示唆しています。この段階でもなお対応せずにいると、アイ・アール債権回収は実際に裁判所に対して「支払督促」の申立てや「貸金返還請求訴訟」の提起といった法的措置を実行に移します。裁判所から「支払督促」や「訴状」といった公的な書類が「特別送達」という特殊な郵便で届いた場合、もはや個人的な問題として無視することは許されません。さらに忘れてはならないのが、返済を滞納している期間中、契約に基づいた遅延損害金が日々加算され続けるという事実です。遅延損害金の利率は年20%前後に設定されていることが多く、元金がそれほど大きくなくても、滞納期間が長引くほど返済総額は雪だるま式に膨れ上がっていきます。したがって、問題を先延ばしにすることは、経済的な負担を増大させるだけなのです。放置すると差し押さえのリスクも裁判所から届いた「支払督促」や「訴状」といった公的書類をさらに放置するという選択は、自らの財産を危険に晒す行為に他なりません。最終的には、法律に基づいた強制執行、すなわち「差し押さえ」が現実のものとなる可能性が極めて高くなります。支払督促を受け取った場合、その書類が届いてから2週間以内に「異議申立書」を裁判所に提出しないと、相手方は「仮執行宣言」を申し立てることができます。これが認められると、その支払督促は確定判決とほぼ同様の法的効力を持ちます。訴訟の場合も同様で、指定された期日に裁判所に出廷しなかったり、こちらの主張を記した「答弁書」を提出しなかったりすると、相手方であるアイ・アール債権回収の主張が100%認められた判決(欠席判決)が下されてしまいます。これらの手続きによって「債務名義」が確定すると、アイ・アール債権回収は法的にあなたの財産を強制的に差し押さえる権利を得ることになります。差し押さえの対象となる主な財産は以下の通りです。給与:勤務先が判明している場合、給与は最も差し押さえられやすい対象です。原則として税金や社会保険料を差し引いた手取り額の4分の1が上限となり、借金が完済されるまで毎月自動的に天引きされます。この手続きの際には裁判所から勤務先に通知が行くため、借金の事実が職場に知られてしまうことは避けられません。預貯金:銀行口座が特定されると、その口座の預金が差し押さえの対象となります。ある日突然、ATMでお金が引き出せなくなり、生活に支障をきたすことも少なくありません。口座残高が請求額に満たない場合はその全額が、満たしている場合は請求額分が差し押さえられます。不動産や自動車:持ち家や自家用車といった価値のある資産も差し押さえの対象です。これらは最終的に競売にかけられ、その売却代金が借金の返済に充てられることになります。このように、差し押さえは経済的な打撃はもちろん、社会的信用や日常生活にも深刻な影響を及ぼすため、事態がここまで進行する前に必ず適切な対応を取ることが求められます。しつこい督促への正しい対処法アイ・アール債権回収からのしつこい督促に直面した際、恐怖や焦りから感情的になったり、慌てて電話をかけたりするのは最善の策ではありません。まずは深呼吸をして冷静になり、以下の手順で慎重に対応を進めることが大切です。1. 詐欺ではないかを確認するまず、その連絡が本当にアイ・アール債権回収からなのか、あるいはその名を騙る悪質な架空請求ではないかを見極めることが第一歩です。正規の債権回収会社は、個人名義の銀行口座への振込を要求したり、連絡先として担当者の携帯電話番号を指定したりすることはまずありません。送られてきた書面に記載されている会社名、住所、そして法務大臣の許可番号が、公式サイトに掲載されている情報と完全に一致するかを必ず確認しましょう。少しでも不審な点があれば、記載された連絡先ではなく、公式サイトで確認した代表番号に問い合わせて事実確認をすることが賢明です。2. 書面の内容を詳細に確認する正規の請求であると判断できた場合、次に送られてきた「請求書」や「催告書」、「訴訟等申立予告通知」などの書面を隅々まで、一言一句見逃さないように確認します。特に注意して見るべき重要な項目は以下の通りです。元の債権者(債権譲渡人):「アコム株式会社」など、自分が過去にどこからお金を借りたのか、その契約相手を特定します。契約年月日や最終取引日:「約定延滞発生日」「最終貸付年月日」「代位弁済日」といった日付の記載を探します。この日付が現在から5年以上前である場合、後述する「消滅時効」を主張できる可能性が出てきます。請求金額の内訳:請求されている総額だけでなく、その内訳(元金、利息、遅延損害金がそれぞれいくらになっているか)を正確に把握します。3. 安易に連絡しない書面の内容を精査した上で、最も重要な心構えは「安易にアイ・アール債権回収に連絡をしない」ことです。不用意に電話をかけ、支払いの意思を示すような発言(例えば「少し待っていただけませんか」「分割でなら払えるのですが」といった言葉)をしてしまうと、法的に「債務の承認」とみなされ、本来であれば消滅していたはずの借金の時効の権利を失ってしまうという、取り返しのつかない事態になりかねません。どのような対応を取るべきか判断に迷う場合は、電話をかける前に、まずは弁護士や司法書士といった法律の専門家へ相談することを強く推奨します。知恵袋で見られる口コミや評判Yahoo!知恵袋のようなQ&Aサイトで、同じような状況に置かれた人々の多くの質問や体験談を見つけることができます。そこでは、「このまま無視しても大丈夫でしょうか」「これは詐欺ではないですか」といった切実な不安の声から、「時効の援用という手続きで解決できました」「交渉したら分割払いに応じてもらえました」といった様々な情報が共有されています。これらの生の声は、自分だけが特別な状況にあるわけではないと知り、精神的な孤立感を和らげる上で参考になるかもしれません。しかし、そこに書かれている情報を鵜呑みにして、自分のケースにそのまま当てはめて行動するのは非常に危険です。なぜなら、借金の問題というものは、元の契約内容、最後に返済した日、これまでの債権者とのやり取りの履歴など、個々の事情によって法的な状況が全く異なり、それゆえに最適な解決策も一人ひとり違うからです。例えば、ある人が時効を主張できたという書き込みを見ても、その人は裁判を起こされていなかったかもしれませんが、あなたの場合はすでに判決を取られていて時効期間が10年に延長されている、という可能性も十分にあります。誤った情報に基づいて行動した結果、本来であれば利用できたはずの時効の権利を「債務の承認」によって失ってしまうといった、取り返しのつかない事態に陥るリスクも潜んでいます。したがって、知恵袋の情報はあくまで「同じような悩みを抱えている人がいる」という事実を知るための参考程度にとどめ、自身の状況に合った正確かつ法的に有効な対処法を知るためには、必ず弁護士や司法書士といった法律の専門家に相談することが、最も賢明で確実な判断と言えるでしょう。0368706097 アイアール債権回収への対処法アイ・アール債権回収の時効は?特別和解の提案は受けるべきか分割払いの交渉は可能か督促を止めるための相談先まとめアイ・アール債権回収の時効は?長期間にわたって返済していない借金には、「消滅時効」という法律上の制度が適用される可能性があります。これは、権利を持つ者(この場合は債権者)が一定期間、その権利を行使しない場合に、その権利自体が消滅するというものです。借金問題においては、これが成立すると法的な返済義務がなくなることを意味します。消滅時効の成立条件消費者金融やクレジットカード会社からの一般的な借金の場合、消滅時効が成立するための基本的な条件は、以下の3つをすべて満たしている必要があります。最後の取引(最終返済日または最終借入日)から5年以上が経過していること。この5年の間に、借金の存在を認める行為(「債務の承認」)をしていないこと。この5年の間に、債権者から裁判上の請求(訴訟の提起や支払督促の申立て)をされていないこと。注意点として、もし過去10年以内に裁判を起こされて判決が確定していたり、裁判上で和解が成立していたりする場合、時効期間は通常の5年ではなく、その判決確定日や和解成立日から10年となります。「債務の承認」に注意時効の成立を阻む最大の落とし穴が「債務の承認」です。これは、言葉や行動で借金の存在を認めることを指し、たとえ時効期間が経過していても、一度これを行ってしまうと時効期間がリセット(法律上は「時効の更新」といいます)されてしまいます。具体的には、以下のような言動が該当します。「必ず支払いますので、少し待ってください」と口頭で約束する「少しでも誠意を見せたいので」と数千円でも返済してしまう「一括は無理なので、分割払いにしていただけませんか」と支払い方法について交渉する「来月まで支払いを待ってください」と返済の猶予を申し入れる債権者が提示した和解書や確認書にサインしてしまうこれらの行為を一度でも行うと、その時点から新たに5年または10年が経過しない限り、時効を主張することはできなくなります。「時効の援用」手続きが必要重要なのは、時効期間が経過しただけでは、借金の返済義務は自動的にはなくならないという点です。時効によって借金をなくすためには、債務者側から債権者に対して、「時効期間が満了しているので、私は時効の利益を享受します(=時効なので支払いません)」という明確な意思表示をする必要があります。この手続きを「時効の援用」と呼びます。これは通常、後になって「言った、言わない」のトラブルになるのを防ぐため、送付した内容と日付、そして相手が受け取ったという事実を郵便局が証明してくれる「配達証明付きの内容証明郵便」という方法で行われます。手続きに少しでも不安がある場合は、司法書士や弁護士といった専門家に依頼するのが最も確実です。特別和解の提案は受けるべきかアイ・アール債権回収からの督促状の中に、「特別和解のご提案」といった書面が同封されていることがあります。これは、「本来であれば遅延損害金を含めて〇〇万円の請求となりますが、期日までに△△万円を一括でお支払いいただければ、残りの債務は免除し、完済として扱います」といった内容で、借金の大幅な減額を提案してくるものです。長期間の滞納で膨れ上がった借金が減額されるため、一見すると非常に魅力的な提案に思えるかもしれません。しかし、この提案に安易に応じてしまうことには、見過ごすことのできない大きなリスクが潜んでいます。もし、あなたの借金がすでに消滅時効の成立条件(最後の取引から5年以上経過など)を満たしている場合、本来であれば前述の「時効の援用」手続きを行うことで、1円も支払うことなく返済義務を消滅させられたはずです。にもかかわらず、この減額和解の提案に応じて一部でも支払いを行ったり、和解書にサインしたりしてしまうと、その行為は法的に「債務の承認」とみなされます。その結果、あなたは時効によって借金をなくす権利を自ら放棄してしまい、減額されたとはいえ支払い義務を負うことになってしまうのです。債権回収会社は、時効が成立しそうで回収が難しい債権について、回収できる可能性がゼロになるよりは少しでも回収できた方が良いと考えます。そのため、あえてこのような魅力的な和解案を提示して債務者に連絡させ、債務承認を引き出すことで時効の成立を阻止しようとする、という交渉術を用いることがあります。したがって、「特別和解のご提案」が届いた場合は、それが「罠」である可能性も視野に入れ、まず時効が成立しているかどうかを慎重に検討することが最優先事項です。自分で法的な判断がつかない場合は、和解案に返答する前に、必ず弁護士や司法書士に相談してください。時効が成立しないことが法的に確定している場合に限り、この和解案は返済負担を軽減するための一つの有効な選択肢となり得ます。アイアール債権回収から「特別和解」を提案される場合があります。非常に重要な話ですので、別記事で詳しく解説しています。アイアール債権回収 特別和解と時効援用の適切な対応策とは?アイアール債権回収から特別和解案の提案を受けた場合、どのように対応すべきか迷う人も多いでしょう。本記事では、アイアール債権回収 特別和解に関する判断ポイントを解説します。特別和解案のメリットとデメリッ...分割払いの交渉は可能か請求されている金額を一括で返済することは到底難しいものの、分割であればなんとか支払っていける、という状況の方もいらっしゃるでしょう。その場合、アイ・アール債権回収に対して分割払いの交渉を行うこと自体は可能です。返済したいという意思を真摯に伝えれば、相手もビジネスですから、回収不能になるよりはと交渉に応じてくれるケースは十分に考えられます。しかし、ここでも繰り返しになりますが、「債務の承認」という法的な概念が大きなポイントとなります。自ら「分割で支払わせてください」と交渉を持ちかける行為は、その借金の存在と支払い義務を認めていることに他ならず、時効の観点からは明確な「債務の承認」に該当してしまいます。もし、実際には時効期間が経過しているにもかかわらず、その重要な事実に気づかないまま善意で分割払いの交渉をしてしまうと、その時点で時効の権利は失われ、本来支払う必要のなかった借金を分割で返済し続ける義務が生じてしまうのです。したがって、分割払いの交渉を検討する場合に踏むべき正しい手順は、以下の通りです。何よりもまず、消滅時効が成立していないかを徹底的に確認する。 請求書に記載された「最終貸付日」や「約定延滞発生日」を確認し、最後の取引から5年以上経過していないか、過去に裁判を起こされていないかなどを慎重に調査します。時効の可能性がないと法的に判断できた場合に限り、初めて分割払いの交渉という選択肢を検討する。時効の可能性があるかどうかをご自身で正確に判断するのは非常に困難です。そのため、交渉を始める前に必ず弁護士や司法書士といった専門家に相談し、法的なアドバイスを求めることが不可欠です。専門家に依頼すれば、時効の可能性の調査から、仮に時効が成立しないと判明した場合の和解交渉まで、あなたに代わってすべてを法的に有利な形で進めてもらうことができます。督促を止めるための相談先アイ・アール債権回収からの執拗な督促に一人で対応するのが精神的に困難な場合や、時効の判断など法的な対応に迷う場合は、弁護士や司法書士といった法律の専門家に相談することが、最も確実で安全、かつ精神的な負担も軽減できる解決策です。専門家に相談・依頼することには、以下のような数多くの明確なメリットがあります。1. 督促が最短即日でストップする弁護士や司法書士に債務整理(時効の援用手続きを含む)を正式に依頼すると、専門家は直ちに債権者であるアイ・アール債権回収に対して「受任通知」という書面を送付します。この通知を受け取った債権者は、法律(貸金業法第21条)によって、正当な理由なく債務者本人に直接連絡を取ったり、取り立てを行ったりすることが固く禁止されます。これにより、これまで悩まされていた電話や郵便物による督促がすぐに止まり、落ち着いて今後の対策を考える時間と精神的な平穏を取り戻すことができます。2. 時効の成否を正確に判断してくれる専門家は、あなたの記憶や手元にある資料だけでなく、必要に応じて債権者から取引履歴を取り寄せ、その内容を精査した上で、消滅時効が成立するかどうかを法的な観点から正確に判断してくれます。もし時効が成立する可能性が高いと判断されれば、前述した「時効の援用」手続き(内容証明郵便の作成・送付)を、あなたの代理人としてすべて適切に行ってくれます。3. 適切な債務整理を提案・実行してくれるもし調査の結果、残念ながら時効が成立しないと判明した場合でも、専門家はあなたの味方です。あなたの収入や資産、家族構成といった状況を総合的に考慮し、最も現実的で負担の少ない解決策を提案してくれます。例えば、アイ・アール債権回収との間で将来発生する利息をカットしてもらい、元金のみを長期の分割で返済していく「任意整理」や、裁判所の手続きを通じて借金を大幅に(約5分の1から10分の1に)減額する「個人再生」、あるいは支払いが著しく困難な場合に返済義務そのものを免除してもらう「自己破産」など、状況に合わせた最適な法的手続きを進めてもらうことが可能です。多くの法律事務所では、初回の相談を無料で受け付けています。問題を一人で抱え込まず、まずは一度、気軽に専門家の意見を聞いてみること、それが解決への大きな一歩となります。まとめ0368706097はアイ・アール債権回収が使用する正規の電話番号です消費者金融アコムの100%子会社で、法務大臣の許可を得た正規の会社です身に覚えがないと感じるのは、元の借入先と請求元の社名が違うためです連絡を無視し続けると遅延損害金が増え続け、最終的に裁判に発展します裁判も無視すると、給与や預貯金などの財産が差し押さえられるリスクがあります安易に連絡して支払いの話をすると「債務の承認」となり時効が中断します最後の返済や借入から5年以上経過していれば消滅時効の可能性があります時効を成立させるには、内容証明郵便による「時効の援用」手続きが不可欠です「特別和解のご提案」は時効の権利を失わせる罠の可能性があるので要注意です分割払いの交渉も債務承認にあたるため、行動を起こす前に時効の確認が先決です知恵袋などのネット情報は個別の事情が違うため、参考程度にとどめるべきですどう対応すべきか迷ったら、弁護士や司法書士など法律の専門家に相談しましょう専門家に依頼すれば受任通知で督促が止まり、精神的な平穏を取り戻せます詐欺の可能性もゼロではないため、請求書面の会社名や住所は必ず確認しましょうまずは慌てず落ち着いて、本記事で解説したポイントを一つずつ確認してくださいアイアール債権回収、電話ダメあなたが滞納している借金、大幅に減額出来るかもしれません。ただし!もし、あなたがアイアール債権回収に電話してしまうと「ある手段」によって大幅な減額はむずかしくなります。「ある手段」というのが「今後の支払い方針を話し合うこと」です。 「今後の支払い方針を話し合う」と、大幅な減額はむずかしくなります。アイアール債権回収のSMS・電話番号アイ・アール債権回収からの督促は、SMSから届く場合があります。SMSの電話番号は0368706850036870609703687068530368702252012044640003521565110368706854などです。※ソフトバンクの場合、「21094」が表示されます。アイアール債権回収から書類やハガキが届いたり、電話がかかってきても、あなたから電話しちゃダメです!通知、書類、ハガキ等には「●日までに連絡していただければ、減額を提案できるかも」「●日までに連絡がなければ、残額の一括請求します」という内容が書かれているかもしれません。電話せずに、落ち着いて対応しましょう。で?どうしたら良いの? 安心してください。カンタンな作業をするだけで、借金の悩みが軽減されます。債権回収会社に減額交渉あなたの借金、減らせる可能性があります。 もしかしたら、時効にできるかもしれません。借金困窮者が立ち直る方法国は借金で困ってる人に立ち直るチャンスを用意しています。それが 「債務整理」です。借金が激減する可能性があります。借金を減額できた事例債務整理で借金を減額できた人は沢山います。あなたの借金も大幅に減らせる可能性があります。借金がいくら減るか?「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」減額相談3つの安心匿名で相談できる無料で相談できる家族にバレずに相談できる相談は3つの質問に答えたらOK借入金額借入期間返済の状況3つの質問に回答することで相談できます。\3つの質問に答えればOK/借金減るか? 無料相談してみる▲ ニックネームでもOK ▲追伸条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。

.png)