05031551041はPaidy(ペイディ)の電話番号です。支払い督促部署から取り立ての可能性があります。

電話番号は他にもありますが、代表的な電話番号が「05031551041」です。

返済遅れ等の時、電話がかかってきます。

返済が未納のままだと、信用情報に傷がつき、強制解約となり、Paidyの利用がずっとできなくなることもありえます。

Paidyからの電話は無視しちゃダメです! 放置せずに正しく対処しましょう。

記事の最後に「合法的に借金減らす方法」を紹介します。

05031551041を無視するとどうなる?

05031551041を無視し続けると、様々なリスクが発生していきます。

Paidy滞納し続ける(1日後、1週間後、1ヶ月後、2ヶ月後・・・)とどうなるか?

順番に解説していきます。なお、期間(1日後、1週間後・・・)は目安ですので、参考程度に考えてください。

滞納翌日(支払い期限から1日後)に停止する可能性があります。

約15~20(%/年)の損害遅延金が発生し続け、あっという間に借金が増加します。

頻繁にメッセージが届きます。

支払い期限から約1週間後、カスタマーセンターなどから督促の電話が来ます。

次の電話番号から着信があったら、無視しないでください。

- 03-4405-5442

- 03-5544-8715

- 050-3155-0130

- 050-3155-1041

電話を無視すると、さらに厳しい措置が取られる可能性があります。

支払い期限から約1ヶ月後、督促ハガキが届きます。

督促手数料やコンビニ手数料が加算されます。

勤務先に電話がかかってくるかもしれません。

支払い期限から約2ヶ月後、残債を一括請求されます。

また、信用情報機関に「事故情報」として登録されます。

いわゆる「ブラックリスト」や「信用情報にキズが付く」という状態です。

ペイディではCICとJICCという信用情報機関に加盟しています。

これらの信用情報にキズが付くと、ペイディの支払い延滞を解消してから約5年間は、次のようなペナルティが発生します。

・新規にクレジットカードを作れない

・所有しているクレジットカードが更新のタイミングで使えなくなる

・ローンを組めない

・携帯電話などの分割払いが利用できない

・保証人になれない

非常に厳しい生活になってしまいます。

さらに放置すると、債権回収会社や弁護士事務所から連絡がきます。

法的措置の一歩手前の段階です。ペイディは借金の回収を債権回収会社や弁護士に依頼した状態となります。

ペイディでは「三菱UFJファクター株式会社」という債権回収会社に委託しているケースが多いようです。

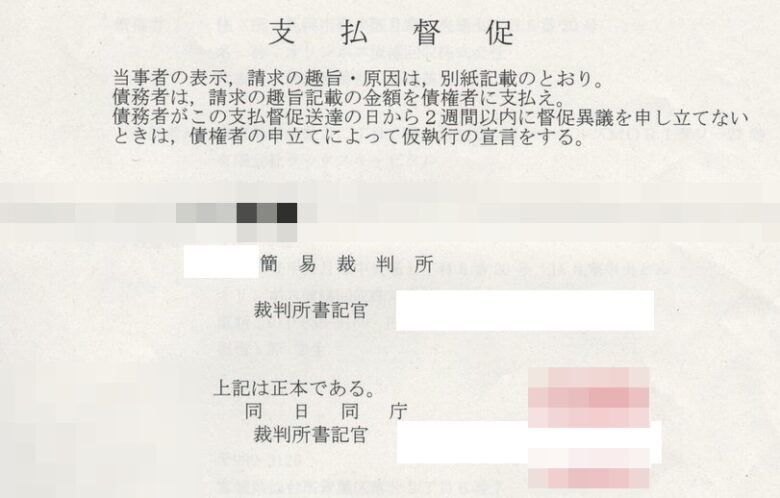

裁判所から支払督促が届きます。

これも無視すると・・・

差し押さえされるのは、以下の通りです。

給与の差し押さえ:給与の一部を差し押さえ、債権者に直接支払われます。ただし、生活維持のために一定の割合が差し押さえの対象外となります(日本では、法律で保護されている金額が存在します)。

預金の差し押さえ:銀行口座の預金を差し押さえることで、口座から直接債権者が回収します。差し押さえが行われた口座は、凍結されることがあります。

不動産の差し押さえ:家や土地などの不動産を差し押さえ、競売にかけてその売却代金を回収する場合があります。

動産の差し押さえ:自動車、家具など、動産を差し押さえて売却することで回収します。

このような順番でヤバくなります。

これらの事態を避けるためには、Paidyからの連絡を無視せず、適切な対応をすることが重要です。

早い段階で、弁護士や司法書士に相談するのがオススメです。

相談を後回しにすると、対処できることが少なくなってしまうからです。

05031551041の対処法

問題は、「これからどうするか?」です。

スグに電話してみますか?

電話する前に、少し落ち着きましょう。

もしかしたら、他にも借金ありませんか?

あなたの借金、減らせる可能性があります。

借金困窮者が立ち直る方法

国は借金で困ってる人に立ち直るチャンスを用意しています。

それが「債務整理」です。

借金が激減する可能性があります。

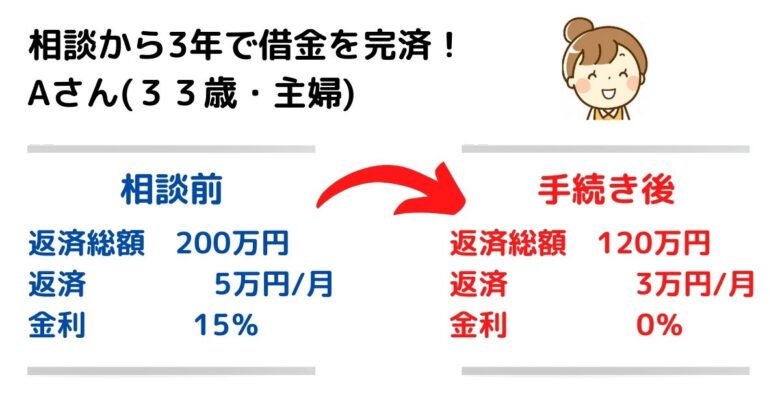

借金を減額できた事例

債務整理で借金を減額できた人は沢山います。

あなたの借金も大幅に減らせる可能性があります。

借金がいくら減るか?

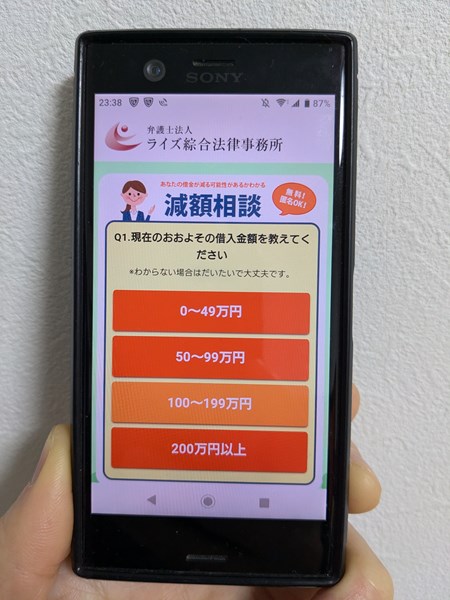

「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」

借金がいくら減るのか?

>>無料相談チェック<<

減額相談3つの安心

①匿名で相談できる

②無料で相談できる

③家族にバレずに相談できる

4つの質問に答えたらOK

①借入金額

②借入会社数

③借入期間

④返済の状況

4つの質問に回答するだけです。

\ カンタンな質問に答えればOK /

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。

関連情報

突然の電話に驚いた経験はありませんか?特に見知らぬ番号からの着信は不安を感じるものです。

その中でも「05031551041」という番号からの電話は、Paidyの督促電話ではないかと噂されています。

Paidyは後払い決済サービスとして人気がありますが、支払いが遅れると督促の連絡が来ることがあります。

この記事では、05031551041からの電話の真相と、もし本当にPaidyからの督促だった場合にどう対応すべきかを解説します。

無視し続けるとどうなるのか、適切な対処法は何か、気になる点を詳しく見ていきましょう。

05031551041に関する基本情報

05031551041は、後払い決済サービス「Paidy(ペイディ)」が利用する督促専用の電話番号です。

この番号からの着信は、Paidyの利用料金が支払期限を過ぎた場合に行われる連絡の一環となっています。

支払いが遅れた際、Paidyは段階的なアプローチを取り、まずはメールやSMSでの通知から始まり、その後この番号からの電話連絡へと移行します。

この番号に電話をかけると、自動音声システムが応答し、支払い状況の確認や支払い方法の案内を行います。

ガイダンスは丁寧で分かりやすく、利用者の状況に応じて適切な選択肢を提供しています。

例えば、既に支払い済みの場合や支払い予定がある場合、支払いが遅れる可能性がある場合など、様々なシナリオに対応しています。

注目すべき点として、Paidyには再引き落としの仕組みがないため、支払いが遅れた場合は利用者自身で能動的に支払い手続きを行う必要があります。

また、この番号からの連絡は公式のものであり、詐欺ではありません。

しかし、インターネット上では誤って「詐欺」と記載されているケースもあるため、正確な情報を把握することが重要です。

Paidyの督促プロセスは、利用者に対して威圧的な態度を取ることはなく、常に丁寧で理解しやすい対応を心がけています。

そのため、この番号からの着信があっても慌てる必要はありません。

落ち着いて状況を確認し、必要に応じて折り返し連絡をすることが賢明です。

支払いに関する疑問や困難がある場合は、オペレーターとの直接対話を選択することも可能です。

05031551041の発信元はどこ?

05031551041からの着信は、後払い決済サービス「Paidy(ペイディ)」からの連絡です。

この番号は、Paidyが支払い遅延のお客様に対して督促を行う際に使用する公式の電話番号となっています。

一見すると詐欺や迷惑電話と勘違いしてしまう可能性もありますが、実際にはPaidyからの正規の連絡なのです。

Paidyでは、支払期限を過ぎた利用者に対して段階的な督促を行っています。

最初はメールやSMSでの通知から始まり、その後電話での連絡へと移行していきます。

05031551041からの電話は、この督促プロセスの一環として行われるものです。

電話に出ると、自動音声による案内が流れます。

この案内では、支払い状況の確認や今後の対応について、ダイヤルプッシュで選択する形式になっています。

例えば、支払い済みの場合は1番、支払予定の場合は2番、支払期限を過ぎる場合は3番といった具合です。

また、オペレーターとの直接対話を希望する場合は5番を選択することができます。

Paidyの督促は、利用者の状況を考慮した丁寧な対応を心がけています。

乱暴な言葉遣いや責めるような態度で対応されることはほとんどありません。

そのため、この番号からの着信があっても慌てる必要はありません。

落ち着いて対応し、必要に応じて支払いの手続きを進めましょう。

なお、Paidyには再引き落としの仕組みがないため、支払いが遅れた場合は自主的に支払い手続きを行う必要があります。

支払方法については、電話での案内やMy Paidyの利用、送付されたハガキなどを通じて確認することができます。

早めの対応を心がけることで、追加の手数料や信用への影響を最小限に抑えることができるでしょう。

05031551041からの電話内容とは?

05031551041からの電話は、後払い決済サービス「Paidy(ペイディ)」からの重要な連絡です。

支払期限を過ぎた利用料金の督促が主な目的となっています。

この番号を見て不安になる方もいるかもしれませんが、Paidyの公式な連絡先なので安心して対応しましょう。

電話に出ると、まず自動音声による案内が流れます。

内容は主に未払い金の確認と支払い方法の案内です。

具体的には、支払い済みの方、支払い予定の方、支払いが遅れる方、返品やキャンセルの方など、状況に応じた選択肢が提示されます。

各選択肢に対応する番号をダイヤルすることで、適切な対応を受けられます。

注目すべき点は、Paidyには再引き落としの仕組みがないことです。

そのため、支払いが遅れた場合は自主的に対応する必要があります。

また、オペレーターとの直接対話を希望する場合も選択肢が用意されているので、複雑な事情がある場合はこちらを選ぶとよいでしょう。

Paidyの対応は基本的に丁寧で、乱暴な言葉遣いや責めるような態度はまずありません。

しかし、支払いが長期間滞ると、信用情報機関に延滞情報が登録される可能性があります。

これは将来的なローンやクレジットカードの審査に影響を与える可能性があるため、できるだけ早めの対応が望ましいです。

もし支払いに困難がある場合は、率直にその旨を伝えましょう。

Paidyは柔軟な対応を心がけており、分割払いなどの提案をしてくれる可能性もあります。

重要なのは、問題を先送りせず、積極的にコミュニケーションを取ることです。

このような姿勢が、最終的には良好な関係性の維持につながります。

ペイディの督促電話について

ペイディの督促電話は、支払期限を過ぎた利用者に対して行われる重要な連絡手段です。

多くの場合、05031551041という番号から電話がかかってきます。

この番号を見て「詐欺ではないか」と不安になる方もいるかもしれませんが、これはペイディの公式な連絡先なので安心してください。

督促の電話に出ると、まず自動音声によるガイダンスが流れます。

ここでは、支払い状況の確認や今後の対応方法について案内されます。

例えば、すでに支払い済みの場合は1番、最終期日までに支払う予定の場合は2番というように、状況に応じて適切な番号を選択することができるのです。

実際に督促を受けた利用者の声を聞いてみると、対応の仕方によって結果が大きく変わることがわかります。

例えば、21歳の女性は電話で事情を説明し、最終的に弁護士を介して分割払いで返済することができました。

一方、35歳の女性は電話を無視し続けたため、最終的に弁護士事務所へ債権が移行してしまったそうです。

このような経験から学べることは、督促の連絡を受けたら早めに対応することの重要性です。

支払いが困難な状況であっても、ペイディ側に状況を説明し、相談することで解決の糸口が見つかる可能性が高くなります。

無視を続けると、最終的には弁護士事務所からの督促に発展し、信用情報にも影響を与える可能性があるので注意が必要です。

また、督促電話の対応では、オペレーターが乱暴な言葉遣いをしたり、責めたりすることはほとんどありません。

落ち着いて状況を説明し、支払いの見通しについて相談することが大切です。

場合によっては、分割払いなどの柔軟な対応も可能かもしれません。

なお、ペイディには再引き落としの仕組みがないため、支払いが滞った場合は自主的に支払う必要があります。

督促電話のガイダンスに従って、適切な支払い方法を選択しましょう。

最後に、このような事態を未然に防ぐためには、利用前に自身の支払い能力をしっかりと見極めることが重要です。

計画的な利用を心がけ、無理のない範囲でサービスを活用することが、トラブルを避けるための最善の方法といえるでしょう。

ペイディの督促電話が来る理由

ペイディの督促電話が来る主な理由は、利用者が支払期限までに利用料金を支払えなかった場合です。

後払い決済サービスであるペイディは、利用者が商品やサービスを購入した後に支払いを行うシステムを採用しています。

しかし、何らかの事情で支払いが滞ると、督促の連絡が入ることになります。

具体的には、支払い口座の設定ミスや一時的な資金不足、失業などの理由で支払いが困難になった場合が挙げられます。

ペイディは通常、支払期限を過ぎてから数日後に督促の連絡を開始します。

この連絡は、主に電話やSMS、ハガキなどの方法で行われます。

督促電話の番号は「05031551041」で、ペイディの公式な連絡先です。

この番号からの電話を受けた場合、自動音声による案内が流れ、支払い状況の確認や今後の対応についての選択肢が提示されます。

利用者は音声ガイダンスに従って、自身の状況に合わせた対応を選択することができます。

重要なのは、督促の連絡を無視し続けることは問題の解決にはならないということです。

支払いが困難な場合は、早めにペイディのカスタマーサポートに連絡を取り、状況を説明することが賢明です。

多くの場合、支払い計画の見直しや分割払いの相談に応じてもらえる可能性があります。

また、督促の連絡を長期間無視し続けると、最終的には弁護士事務所へ債権回収が依頼される場合があります。

これは信用情報に悪影響を及ぼす可能性があるため、できる限り避けるべき事態です。

ペイディのサービスを利用する際は、自身の支払い能力を十分に考慮し、計画的な利用を心がけることが重要です。

また、支払い方法や期限についても事前によく確認しておくことで、督促電話を受ける可能性を低減できます。

万が一、支払いが困難になった場合でも、早めの対応と誠実なコミュニケーションが問題解決の鍵となります。

ペイディの督促電話への対処法

ペイディの督促電話は、支払期限を過ぎても利用料金が未納の場合にかかってきます。

多くの人が不安を感じるかもしれませんが、適切に対応すれば問題を解決できます。

まず、督促電話の番号は「05031551041」です。

この番号からの着信は、ペイディの公式な連絡であり、詐欺ではありません。

電話に出ると、自動音声で案内が流れます。

音声ガイダンスに従って、自分の状況に合わせたボタンを押すことで、支払い方法や対応策を確認できます。

例えば、支払い済みの場合は1番、最終期日までに支払う予定なら2番を選択します。

重要なのは、督促電話を無視しないことです。

無視し続けると、最終的に弁護士事務所へ債権が移行する可能性があります。

これはブラックリスト入りのリスクも高まるため、避けるべき事態です。

支払いが困難な場合は、早めにペイディに連絡を取り、状況を説明しましょう。

多くの場合、分割払いなどの柔軟な対応を提案してくれます。

実際に、21歳の女性が1ヶ月間6万円滞納した際、事情を説明して分割払いで解決した例もあります。

また、督促はSMSでも行われることがあります。

28歳の女性の例では、SMSの通知に迅速に対応したことで、電話による督促を回避できました。

ただし、支払い手続きが複数回失敗すると、延滞料金が発生する可能性があるので注意が必要です。

ペイディの督促対応は比較的柔軟で、乱暴な言葉遣いや責める態度はほとんどありません。

落ち着いて対応し、必要に応じて分割払いや支払い期限の延長を相談してみましょう。

最悪の場合、弁護士に相談して法的な対応を取ることも選択肢の一つです。

なお、今後同様の事態を避けるためには、支払い能力を超えた利用を控え、計画的な利用を心がけることが大切です。

また、ペイディ以外の選択肢として、楽天などのクレジットカード会社が提供する「あとから分割」サービスも検討する価値があります。

これらのサービスは、より柔軟な返済オプションを提供していることがあります。

ペイディの滞納経験者の体験談

ペイディの支払いを滞納した経験者の体験談を紹介します。

ある21歳の女性は、一時的な無職により1ヶ月間6万円の滞納に陥りました。

電話で事情を説明し、最終的に弁護士を介して分割払いで返済しました。

この経験から、支払い困難な状況に陥った際は、誠実に事情を説明し、自身の支払い能力に見合った返済プランを提案することが重要だと学びました。

35歳の女性は、パワハラによる退職後、2ヶ月で67,000円の滞納に至りました。

週1回の電話や催促状を無視し続けたところ、債権が弁護士事務所へ移行。

最終期日直前に返済しましたが、計画的な利用の重要性を痛感したそうです。

28歳の女性は、口座設定のミスにより支払いが滞り、延滞料金も発生しました。

SMS通知には迅速に対応しましたが、手続きの失敗が続き、結果的に9万円の借入に対して延滞が続きました。

この経験から、ペイディよりも大手カード会社の「あとから分割」サービスの利用を推奨しています。

これらの体験談から、支払い困難な状況に陥った際の対応策が見えてきます。

まず、督促の連絡には速やかに応じることが重要です。

電話やSMSでの通知に早期対応すれば、その後のしつこい督促を回避できる可能性が高まります。

また、事情を丁寧に説明し、現実的な返済プランを提案することで、柔軟な対応を引き出せる可能性があります。

しかし、督促を無視し続けると、債権が弁護士事務所へ移行し、状況が深刻化する恐れがあります。

この段階では、ブラックリスト入りの可能性も高まるため、早期の対応が不可欠です。

滞納を予防するためには、借入前に自身の返済能力を冷静に評価し、無理のない借入額を設定することが大切です。

また、口座設定や支払い日程の確認を徹底し、不測の事態に備えて余裕を持った資金計画を立てることも重要です。

万が一の際には、ペイディのカスタマーサポートに相談し、状況に応じた対応を求めることも検討しましょう。

ペイディの後払いシステムの詳細

ペイディの後払いシステムは、ネットショッピングの利便性を高める革新的なサービスです。

このシステムでは、商品を受け取ってから支払いができるため、購入時の心理的ハードルを下げることができます。

通常、支払い期限は商品到着後2週間程度に設定されており、ユーザーにとって余裕のある支払いスケジュールとなっています。

ペイディの後払いは、クレジットカードを持っていない人や、カード情報をオンラインで入力することに抵抗がある人にとって特に魅力的です。

また、事前審査が迅速で、多くの場合即時に利用可能となるのも大きな特徴です。

利用限度額は個人の信用度によって異なりますが、一般的に5万円から10万円程度に設定されています。

このサービスの利用にあたっては、年会費や手数料が一切かからないのが魅力的ですが、支払い期限を守ることが非常に重要です。

万が一、支払いが遅れた場合は延滞手数料が発生し、最終的には法的措置が取られる可能性もあります。

そのため、利用者は支払い期限を常に意識し、計画的な利用を心がける必要があります。

ペイディは、利用者の利便性を高めるためにスマートフォンアプリを提供しています。

このアプリを使えば、利用履歴の確認や支払い期限の管理が簡単にできます。

さらに、支払い期限が近づくとプッシュ通知で知らせてくれる機能もあり、うっかり忘れを防ぐのに役立ちます。

一方で、ペイディの後払いシステムには利用できない商品やサービスもあります。

例えば、現金に近い金券類や、公共料金の支払いには利用できません。

また、一部の医療サービスや成人向け商品なども対象外となっています。

これらの制限は、不正利用を防ぎ、健全なサービス運営を維持するために設けられています。

ペイディの後払いの仕組み

ペイディの後払いサービスは、商品やサービスの購入時に即座に支払う必要がなく、後日まとめて支払えるという便利な仕組みです。

利用者は商品を受け取った後、指定された期日までに代金を支払います。

この仕組みにより、手持ちの現金やクレジットカードの限度額を気にせずに買い物を楽しめるメリットがあります。

ペイディの後払いは、実質的には短期の借入れと同じ性質を持っています。

利用者は商品を受け取った時点で債務を負うことになり、支払期日までにその債務を返済する義務が生じます。

支払い方法は、通常は登録された銀行口座からの自動引き落としですが、コンビニ払いや銀行振込など複数の選択肢が用意されています。

しかし、この便利さゆえに注意すべき点もあります。

後払いは利用感覚が薄くなりがちで、支払いを忘れてしまうリスクがあります。

特に複数の後払いサービスを利用している場合、各サービスの支払い期日を把握しておくことが重要です。

支払いを滞納すると、督促手数料や遅延損害金が発生する可能性があります。

また、ペイディの利用限度額は個人の信用度によって決定されます。

支払いを滞納すると、この限度額が引き下げられたり、最悪の場合はサービスの利用が停止されることもあります。

さらに、長期間の滞納は信用情報機関に記録され、将来的な借入れや契約に影響を及ぼす可能性があります。

後払いサービスを賢く利用するためには、自身の収入と支出のバランスを常に把握し、無理のない範囲で利用することが大切です。

支払い期日を確実に守り、計画的な利用を心がけることで、便利なツールとして活用できるでしょう。

また、スマートフォンアプリなどを活用して、支払い期日の通知を設定しておくことも有効な方法の一つです。

ペイディの支払い遅延への対応方法

ペイディの支払いが遅れてしまった場合、迅速な対応が不可欠です。

まず、ペイディのアプリやウェブサイトにログインし、未払い金額と支払期限を確認しましょう。

支払い方法は、コンビニ払いやクレジットカード決済、銀行振込など複数の選択肢があります。

コンビニ払いの場合、専用の支払い用紙をプリントアウトするか、バーコードを表示して店頭で支払いができます。

支払いが遅れると、督促メールや SMS が届くことがあります。

これらを無視せず、すぐに対応することが重要です。

もし一括での支払いが困難な場合は、ペイディのカスタマーサポートに連絡し、分割払いなどの相談をすることをおすすめします。

多くの場合、柔軟な対応が可能です。

ただし、支払いの遅延が続くと、延滞金が発生したり、信用情報機関に延滞情報が登録されたりする可能性があります。

これは将来的なクレジットカードの審査や住宅ローンの申し込みにも影響を与える可能性があるため、注意が必要です。

支払い忘れを防ぐには、スマートフォンのリマインダー機能を活用したり、給料日に合わせて支払い日を設定したりするなどの工夫が効果的です。

また、ペイディの利用限度額を自身の支払い能力に合わせて設定することで、過剰な利用を防ぐこともできます。

定期的に利用明細を確認し、支出を管理することも重要です。

unexpected な出費があった月は、他の支出を抑えるなど、柔軟な家計管理を心がけましょう。

後払いサービスは便利ですが、計画的な利用が鍵となります。

ペイディのトラブルと解決方法

ペイディを利用する際、支払いの滞納は避けたいものです。

しかし、予期せぬ事態で支払いが困難になることもあります。

そんな時、適切な対応が重要になってきます。

実際のユーザー体験から、トラブルと解決方法を見ていきましょう。

まず、支払いが滞った場合、ペイディからの連絡に速やかに応じることが大切です。

電話やSMSでの通知があれば、無視せずに対応しましょう。

21歳の女性は、一時的な無職により滞納した際、電話で事情を説明し、毎月支払える金額を伝えることで解決の糸口を見出しました。

しかし、連絡を無視し続けると状況が悪化する可能性があります。

35歳の女性の例では、2ヶ月で67,000円の滞納を放置したことで、最終的に弁護士事務所への債権移行という事態に発展しました。

このケースでは、最終期日前に返済できましたが、早期対応の重要性を物語っています。

支払い方法のトラブルも起こり得ます。

28歳の女性は、口座設定のミスにより複数回支払いに失敗し、延滞料金も発生してしまいました。

このような技術的なトラブルを避けるため、設定の確認を怠らないことが大切です。

解決策として、弁護士への相談も有効です。

分割払いの交渉や、返済計画の立案をサポートしてもらえる可能性があります。

また、ペイディ以外の選択肢として、楽天などのクレジットカード会社の「あとから分割」サービスの利用も検討する価値があるでしょう。

トラブルを未然に防ぐには、計画的な利用が不可欠です。

借入額と返済期間を慎重に検討し、確実に返済できる範囲内で利用することが重要です。

また、緊急時のための貯蓄を持つことで、予期せぬ事態にも対応できるでしょう。

最後に、ペイディのカスタマーサポートを積極的に活用することをおすすめします。

支払いに不安がある場合や、質問がある時は早めに相談することで、トラブルを回避できる可能性が高まります。

適切なコミュニケーションと迅速な対応が、ペイディを安全に利用する鍵となるのです。

ペイディの支払いに関するトラブル事例

ペイディの後払いサービスは便利ですが、支払いを忘れてしまうケースが少なくありません。

実際に、支払いを滞納したユーザーの体験談を見てみると、気づいたときには延滞金が膨らんでいたという事例が目立ちます。

ある30代女性は、ペイディで5万円分の買い物をした後、口座残高不足で引き落としができませんでした。

その後、引っ越しの準備に追われて支払いを忘れてしまい、2か月後に督促状が届いて慌てて対応したそうです。

結果的に、延滞金と手数料を合わせて約1万円の追加費用が発生してしまいました。

また、20代男性の事例では、クレジットカードの限度額を使い切ってしまったため、ペイディを利用して家電を購入。

しかし、給与日前に支払期限が来てしまい、一時的に資金が足りず支払いが遅れてしまいました。

この場合も、延滞金が加算され、予定外の出費となってしまったそうです。

さらに深刻なケースでは、複数の後払いサービスを利用し、返済が追いつかなくなってしまった40代男性の例があります。

ペイディを含む複数のサービスで総額100万円以上の債務を抱え、最終的に債務整理を行うことになってしまいました。

これらの事例から学べることは、後払いサービスを利用する際は計画的な利用が不可欠だということです。

支払い能力を超えた利用は避け、確実に返済できる金額内で利用することが重要です。

また、支払期日を必ずカレンダーに記入するなど、忘れないための工夫も必要でしょう。

万が一支払いが遅れそうな場合は、早めにペイディのカスタマーサポートに連絡を取ることをおすすめします。

状況によっては支払い期日の延長などの対応をしてくれる可能性もあります。

トラブルを未然に防ぐためにも、責任ある利用を心がけましょう。

ペイディのトラブル解決方法

ペイディの利用中にトラブルが発生した場合、迅速な対応が重要です。

支払いの遅延や滞納が起きると、督促連絡が来ることがあります。

この場合、無視せずに早めに対処することが肝心です。

電話やSMSでの連絡に応じ、状況を説明することで、多くの場合は解決の糸口が見つかります。

支払いが困難な状況に陥った際は、ペイディのカスタマーサポートに相談し、分割払いなどの柔軟な対応を検討することができます。

例えば、月々の支払い額を調整したり、支払い期間を延長したりする方法があります。

また、一時的な収入減少や失業などの事情がある場合は、それらを正直に伝えることで、より適切な解決策を見出せる可能性が高まります。

しかし、長期間にわたって連絡を無視し続けると、債権回収が弁護士事務所に移行する可能性があります。

これは信用情報に悪影響を及ぼす可能性があるため、避けるべき事態です。

そのため、問題が大きくなる前に、早い段階で対応することが重要です。

トラブル解決の具体的な手順としては、まず自身の財務状況を正確に把握することから始めます。

収入と支出のバランスを見直し、返済可能な金額を算出します。

次に、ペイディのサポートに連絡を取り、状況を説明し、返済プランの相談をします。

この際、無理のない返済計画を立てることが大切です。

また、再発防止のために、借入額の管理や支出の見直しなど、自身の金銭管理能力を向上させることも重要です。

例えば、家計簿アプリを活用して日々の支出を記録したり、不要な支出を削減したりするなど、具体的な対策を講じることが効果的です。

さらに、金融リテラシーを高めることも大切です。

ローンやクレジットの仕組み、金利の計算方法、返済計画の立て方など、基本的な金融知識を身につけることで、将来的なトラブルを回避できる可能性が高まります。

金融庁や消費者庁が提供する無料の金融教育コンテンツを活用するのも一案です。

最後に、トラブルに直面した際は一人で抱え込まず、信頼できる人に相談することも有効な解決策の一つです。

家族や友人、あるいは専門家のアドバイスを受けることで、新たな視点や解決策が見つかることもあります。

金融トラブルは誰にでも起こり得ることを認識し、前向きに解決に取り組む姿勢が大切です。

よくある質問とその回答

Paidyの支払いに関する質問は多岐にわたります。

まず、支払期限を過ぎてしまった場合の対応について解説しましょう。

請求書発行から2週間後に催促の電話がかかってきますが、この時点で支払えない事情がある場合は、期限延長の交渉が可能です。

誠意を持って対応することが重要です。

次によくある質問として、「引き落とし口座にお金を入れ忘れた」というケースがあります。

この場合、Paidyは通常のクレジットカードとは異なり、自動的な再引き落としは行いません。

そのため、速やかに支払い方法を確認する必要があります。

具体的には、Paidyからかかってきた電話番号に折り返し連絡するか、マイページ(MyPaidy)の指示に従って支払いを行います。

また、「支払いを少し待ってもらえれば大丈夫」という場合も、必ず連絡を入れましょう。

放置すると1ヶ月以上の滞納となり、催促のトーンが厳しくなる可能性があります。

このような状況を避けるため、分割払いの提案など、できる限り誠実に対応することが大切です。

Paidyの利用に関するその他の質問としては、「利用可能額の増額方法」や「返品時の対応」などがあります。

利用可能額の増額については、利用履歴や支払い状況によって自動的に見直される場合がありますが、顧客サポートに直接相談することも可能です。

返品時の対応は、まず加盟店に連絡し、返品手続きが完了した後にPaidyへ連絡する流れとなります。

最後に、Paidyのセキュリティに関する質問も多く寄せられます。

Paidyでは、最新の暗号化技術を使用し、個人情報や取引データを保護しています。

また、不正利用を防ぐため、取引ごとに本人確認を行うなど、セキュリティ対策を徹底しています。

これらの取り組みにより、安心してサービスを利用できる環境を整えています。

ペイディの滞納期間とブラックリストの関係

ペイディの支払い滞納は、利用者の信用情報に深刻な影響を及ぼす可能性があります。

滞納期間が長引くほど、ブラックリストに載るリスクが高まっていくのです。

一般的に、支払い期日から30日以内の滞納であれば、まだ対応の余地がありますが、60日を超えると信用情報機関に報告される可能性が出てきます。

90日以上の滞納になると、ほぼ確実にブラックリスト入りとなり、今後の金融サービス利用に支障をきたすでしょう。

ペイディでは、支払い期日を過ぎると督促メールや電話連絡が始まります。

この段階で迅速に対応すれば、まだ信用情報への影響を最小限に抑えられます。

しかし、連絡を無視し続けると、法的措置が取られる可能性も出てきます。

最悪の場合、裁判所からの支払い命令や給与差し押さえなどの事態に発展することもあるのです。

滞納を避けるためには、支払い期日の管理が重要です。

スマートフォンのカレンダーアプリを活用したり、自動引き落としの設定を行うなど、自分に合った方法で確実に支払いを行いましょう。

また、急な出費で支払いが困難になった場合は、早めにペイディのカスタマーサポートに相談することをおすすめします。

分割払いや支払い期日の延長など、柔軟な対応を検討してもらえる可能性があります。

ブラックリストに載ってしまうと、その影響は長期に及びます。

通常、ブラックリスト情報は5年から7年程度保持され、その間は新規のクレジットカード作成や住宅ローンの審査に影響が出る可能性があります。

社会人として信用を維持することは非常に重要なので、後払いサービスを利用する際は、自身の支払い能力をしっかりと把握し、計画的に利用することが大切です。

ペイディからのSMSに関する注意点

ペイディからのSMSは、支払いに関する重要な通知手段です。

しかし、その取り扱いには注意が必要となります。

まず、SMSの内容を確認したら、速やかに対応することが大切です。

支払いが滞っている場合、早めに連絡を取り、状況を説明しましょう。

ただし、SMSに記載されたURLをむやみにクリックするのは避けるべきです。

フィッシング詐欺の可能性もあるため、公式アプリやウェブサイトから直接ログインして確認するのが安全です。

また、SMSで個人情報や口座情報を求められることはありません。

そのような要求があった場合は、詐欺の可能性が高いので注意が必要です。

支払いに関するSMSを無視し続けると、督促がエスカレートする可能性があります。

最終的には弁護士事務所への債権移行や、信用情報機関への延滞情報登録といった事態に発展する恐れもあります。

これらを避けるためにも、SMSを受け取ったら速やかに対応することが重要です。

一方で、ペイディの正規のSMSであっても、頻繁に送られてくる場合は迷惑に感じる人もいるでしょう。

そのような場合は、カスタマーサポートに連絡して、SMSの頻度を調整してもらうことも可能です。

支払いに困難が生じた場合は、SMSでの通知を待つのではなく、自主的にペイディに連絡を取ることをおすすめします。

早めの相談により、分割払いなどの柔軟な対応を受けられる可能性があります。

これにより、延滞のリスクを軽減し、信用を維持することができます。

最後に、SMSだけでなく、電話やメールなど他の連絡手段にも注意を払うことが大切です。

複数の連絡手段を組み合わせることで、重要な通知を見逃すリスクを減らすことができます。

ペイディとの良好な関係を維持するためにも、コミュニケーションを大切にしましょう。

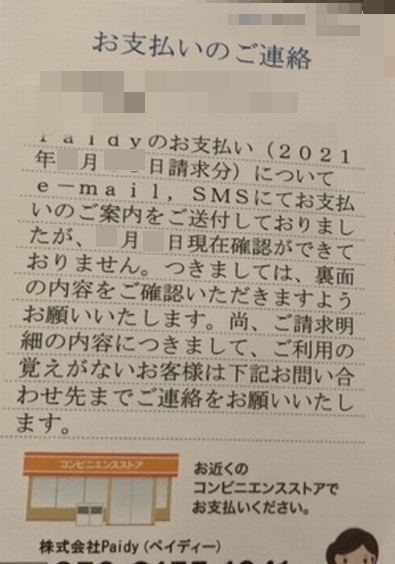

ペイディの督促状が届くタイミング

ペイディの督促状が届くタイミングは、支払い期日を過ぎてから約1週間後が一般的です。

支払い期日までに入金が確認できない場合、まずSMSや電話による連絡が入ります。

それでも支払いがない場合、督促状が送付されることになります。

督促状の内容は、未払い金額や支払い期限、支払い方法などが記載されています。

通常、督促状が届いてから10日程度の支払い期限が設定されます。

この期限内に支払いがない場合、さらに厳しい対応が取られる可能性があります。

督促状が届いた場合、速やかに対応することが重要です。

無視を続けると、最終的には弁護士事務所へ債権が移行し、法的手続きに発展する可能性があります。

そうなると、信用情報機関に延滞情報が登録され、今後の借入れに影響を及ぼす可能性があります。

支払いが困難な場合は、ペイディのカスタマーサポートに連絡し、分割払いなどの相談をすることをおすすめします。

多くの場合、利用者の状況に応じた支払い計画を立てることができます。

なお、督促状が届く前に自主的に支払いを行えば、督促手数料や延滞利息を避けられる可能性があります。

支払い期日は必ず守るよう心がけ、どうしても支払いが難しい場合は早めに相談することが賢明です。

また、督促状が届いた際は、記載内容をよく確認しましょう。

まれに、他人の債務が誤って請求されることもあります。

不審な点があれば、すぐにペイディに問い合わせることが大切です。