アコムの支払いが遅れてしまった場合、信用情報にどのような影響があるのか気になる方も多いでしょう。

本記事では、アコムの支払い遅れが信用情報に与える影響や、その後の対処法について詳しく解説していきます。

支払いが遅れてしまった場合の具体的な流れや、信用情報の回復にかかる期間なども紹介します。

また、借金問題に悩んでいる方向けに、専門家への相談方法についても触れていきますので、ぜひ最後までお読みください。

0453388049は無視しちゃダメ!

0453388049からの電話は、アコムからの支払い督促である可能性が高いため、無視せずに対応することが重要です。

この番号からの連絡を放置すると、約3ヶ月半という短期間で法的措置が進行し、最悪の場合、差し押さえに至ることもあります。

また、自宅や職場への連絡がなされ、プライバシーが脅かされる恐れもあるのです。

支払い遅れ 1日で信用情報どうなる?

アコムの督促プロセスは、通常、返済期日の翌日から連絡が始まります。

支払い遅れ1日の場合でも、信用情報に記載されてしまう場合があります。

その後、1週間から1ヶ月程度で郵便による督促状が届き始めます。

さらに、職場への電話や自宅訪問などの督促行為が行われる可能性もあるため、早期の対応が求められます。

返済が未納のままだと、信用情報に傷がつき、強制解約となり、アコムの利用がずっとできなくなることもありえます。

返済が困難な場合は、債務整理や任意整理などの方法を検討することも一案です。

弁護士や司法書士などの法律の専門家に相談することで、自分の状況に最適な解決策を見出せる可能性があります。

督促を無視するリスク

督促を無視し続けると、様々なリスクが発生していきます。

約15~20(%/年)の損害遅延金が発生し続け、あっという間に借金が増加します。

滞納翌日に停止する可能性があります。

信用情報機関に登録され、ブラックリスト状態になります。

「金を借りれない」「ローンが組めない」等、厳しい生活になります。

勤務先に居づらくなってしまいます。

裁判所から「督促状」が届きます。

口座凍結など

このような順番でヤバくなります。

早い段階で、弁護士や司法書士に相談するのがオススメです。

相談を後回しにすると、対処できることが少なくなってしまうからです。

督促への対処法

問題は、「これからどうするか?」です。

スグに電話してみますか?

電話する前に、少し落ち着きましょう。

もしかしたら、他にも借金ありませんか?

あなたの借金、減らせる可能性があります。

借金困窮者が立ち直る方法

国は借金で困ってる人に立ち直るチャンスを用意しています。

それが ”借金困窮者が立ち直る方法” 「債務整理」です。

借金が激減する可能性があります。

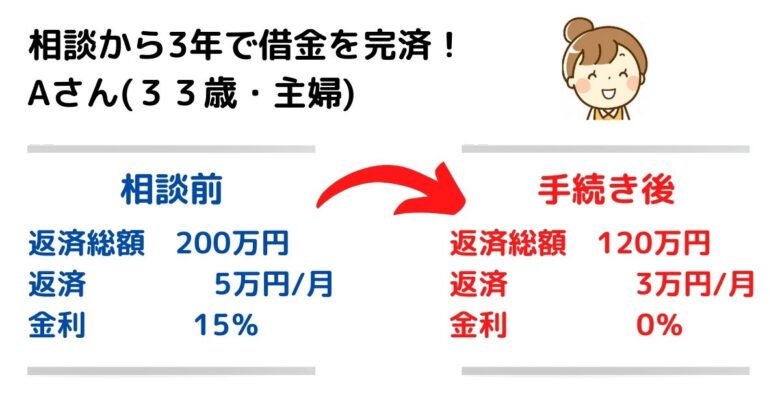

借金を減額できた事例

債務整理で借金を減額できた人は沢山います。

あなたの借金も大幅に減らせる可能性があります。

借金がいくら減るか?

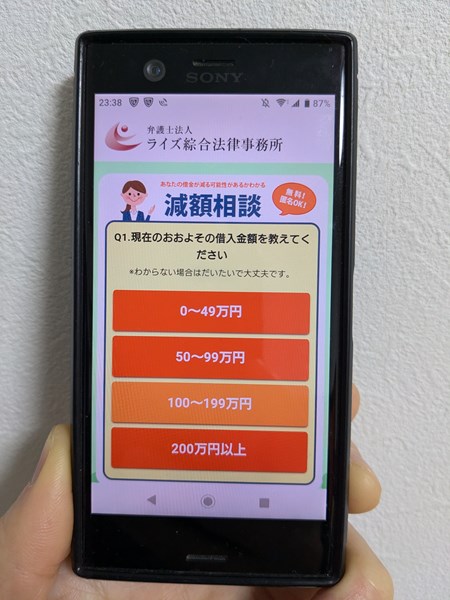

「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」

借金がいくら減るのか?

>>無料相談チェック<<

減額相談3つの安心

①匿名で相談できる

②無料で相談できる

③家族にバレずに相談できる

4つの質問に答えたらOK

①借入金額

②借入会社数

③借入期間

④返済の状況

4つの質問に回答するだけです。

\ カンタンな質問に答えればOK /

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。

さらに詳しく解説

これ以降は「もっと詳しく知りたい」という人への解説です。

アコムからの督促電話「0453388049」を受けた場合、迅速な対応が重要です。

すぐに支払える場合、アコム総合カードローンデスク「0120-629-215」に連絡し、状況を確認しましょう。

支払いを忘れていた場合、アコムプッシュホンサービス24「0120-134-567」で音声ガイダンスに従い、支払日を登録できます。

インターネットでの対応も可能で、会員ログイン後に「お知らせ一覧」から手続きができます。

支払遅延は信用情報機関に記録されるため、督促を受けたらすぐに対応することが大切です。

長期延滞の場合、債権回収会社からの連絡もあり得ますが、焦らず冷静に対応しましょう。

ただし、個人で対応すると不利な結果になりやすいので、弁護士や司法書士などの法律の専門家に相談するのがおすすめです。

0453388049を無視し続けるとどうなる?

0453388049からの電話は、アコムからの督促を意味します。

この番号からの連絡を無視し続けると、さまざまな影響が生じる可能性があります。

まず、支払い遅延による信用情報の悪化が挙げられます。

これにより、将来のローン審査に支障をきたす恐れがあります。

また、遅延損害金が発生し、借金額が増加していくことも懸念されます。

督促の方法も徐々にエスカレートしていきます。

初めは本人の携帯電話への連絡から始まりますが、応答がない場合、自宅の固定電話や職場への連絡に発展する可能性があります。

特に職場への連絡は、プライバシーの観点から深刻な問題となり得ます。

さらに、長期間の滞納が続くと、一括請求や法的措置の対象となる可能性も出てきます。

これは財産の差し押さえなど、より深刻な事態を招く恐れがあります。

このような状況を回避するためには、弁護士や司法書士に連絡を取り、返済計画の見直しや支払い条件の再調整について相談することが重要です。

また、多重債務に陥っている場合は、専門家のアドバイスを求めることも有効な選択肢となります。

0453388049から連絡後の3ヶ月半で起こること

アコムからの督促電話番号0453388049に出た後、約3ヶ月半の間に様々な事態が進行します。

まず、支払期日翌日から遅延損害金が発生し、滞納額に応じて加算されていきます。

また、支払いの遅れは信用情報機関に「遅延」として記録され、将来の借入審査に悪影響を及ぼす可能性があります。

督促方法も徐々に変化し、初期の電話やはがきから、自宅や職場への訪問、さらには職場への電話連絡へとエスカレートすることもあります。

特に注意すべきは、滞納から61日を超えると、借金額に関わらず信用情報機関に「延滞」の事故情報が登録される点です。

これにより、いわゆる「ブラックリスト」に載った状態となり、完済後も5年程度は新規借入やクレジットカード作成が困難になります。

最終的には、アコムから一括請求が行われ、強制執行による差し押さえのリスクも生じます。

このような事態を避けるためには、早期段階でアコムに連絡を取り、返済計画の見直しや支払い条件の再調整について相談することが重要です。

適切な対応により、信用情報の悪化を防ぎ、将来の金融取引における信頼性を維持することができます。

アコムの遅延損害金について

アコムの遅延損害金は、借入残高に対して年率20.0%で計算されます。

これは、約定返済日を過ぎた翌日から発生し、日割りで加算されていきます。

例えば、10万円の借入残高がある場合、1日あたり約55円の遅延損害金が課されることになります。

この金額は少額に感じるかもしれませんが、長期間滞納が続くと急速に膨らんでいきます。

遅延損害金は、通常の利息に上乗せされるため、返済負担が増大する要因となります。

債務整理の手続きを行うことで、遅延損害金の発生を止め、返済額を軽減できる可能性があります。

専門家との相談は初回無料のケースも多いので、一人で抱え込まずに活用しましょう。

信用情報機関への登録とその影響

アコムでの支払いが遅延すると、信用情報機関への登録が行われます。

遅延が2年以内の場合は「遅延」として記録され、61日以上経過すると「異動」として5年間登録されるのです。

この情報は、株式会社日本信用情報機構や株式会社シー・アイ・シーなどの機関で共有されます。

登録された情報は、ローン審査などで大きな影響を及ぼします。

「遅延」の場合でも審査に不利になりますが、「異動」となるとほぼ審査落ちの可能性が高くなってしまいます。

これは、いわゆる「ブラックリスト」に載った状態と同じです。

借金を完済しても、信用情報機関への登録は一定期間消えません。

その間、新規借り入れやクレジットカードの作成が困難になる可能性があります。

金融機関は、これらの情報を参照して審査を行うため、一度信用を失うと回復には時間がかかるのです。

滞納期間による督促状況の変化

アコムへの支払いが滞ると、督促の状況は時間とともに変化していきます。

滞納初期の1ヶ月間は、主に電話や圧着はがきによる穏やかな督促が行われるでしょう。

この段階で返済計画の見直しや相談を行うのが賢明です。

しかし、2ヶ月以上滞納が続くと、督促の手段がエスカレートし、自宅訪問や職場への連絡といった、より厳しい対応が取られる可能性が高まります。

滞納が長引くほど、借金の存在が同居人や職場の人々に知られるリスクが高まります。

一括請求や差し押さえのリスク

借金の滞納が長期化すると、一括請求や差し押さえのリスクが高まります。

一括請求とは、残債務全額の即時返済を求める通知のこと。

これが届くと、支払い能力に関わらず全額返済を迫られる事態に陥ります。

さらに深刻なのが差し押さえで、裁判所の許可を得て債権者が債務者の財産を強制的に取り上げる法的措置です。

給与や預金口座、不動産などが対象となり、生活に大きな影響を及ぼします。

これらのリスクを回避するには、早期の対応が不可欠です。

まずは債権者と交渉し、分割払いや返済期間の延長などの条件変更を申し出ることが重要。

また、複数の債務がある場合は、債務整理の手続きを検討するのも一案です。

借金がいくら減るか?

「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」

借金がいくら減るのか?

>>無料相談チェック<<

減額相談3つの安心

①匿名で相談できる

②無料で相談できる

③家族にバレずに相談できる

4つの質問に答えたらOK

①借入金額

②借入会社数

③借入期間

④返済の状況

4つの質問に回答するだけです。

\ カンタンな質問に答えればOK /

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。