【債権回収救済ナビ】債権回収会社から支払い督促!借金減額する方法[PR]

「0570000869」は中央債権回収です。

中央債権回収株式会社のお問い合わせページ に電話番号が記載してあります。

なお、上記ページは、電話番号が追加・削除される場合がありますので、確認をお願いします。

記事の最後に、借金を減額する方法を紹介していますので、最後までご覧ください。

「中央債権回収」に覚えがない場合

「中央債権回収」に覚えがない場合、間違いの連絡かもしれません。

全くの別人が借金をしていて、携帯電話を手放した。

↓

たまたま、あなたが、その電話番号を使うことになった。

という可能性があります。

その場合は、無視でも構いませんが、「中央債権回収」に「別人です」と伝えるのがベターです。

「中央債権回収」に覚えがある場合

もしかしたら、あなたは 「三菱UFJニコス、トヨタファイナンスなどのオートローン」もしくは「奨学金」 などの支払いを滞納しているのではないでしょうか?

そうであれば

電話するのは待ってください。

なぜなら・・・

うっかり電話してしまうと

「あの時、電話しなければ・・・」

と後悔するかもしれません。

「中央債権回収」から督促があった時、「大損せずに借金を減額する方法」を解説していきます。

中央債権回収とは?

債権回収会社は「銀行や消費者金融などの代わりに借金の取り立てを行う」のが仕事です。

中央債権回収は法務大臣の許可を得た債権回収会社です。

法務省の「債権管理回収業の営業を許可した会社一覧」で確認できます。

| 項目 | 詳細 |

| 商号 | 中央債権回収株式会社 |

| 設立日 | 2000年4月24日 |

| 資本金 | 10億円 |

| 許可番号 | 法務大臣許可番号 第37号 |

| 本社 | 東京都中央区晴海3丁目12番1号 KDX晴海ビル6階 |

| 株主 | プレミア株式会社 |

中央債権回収の取り立て対象は?

中央債権回収の取立て対象は

- 三菱UFJニコス

- トヨタファイナンス

- 三菱自動車ファイナンス

- プレミアグループ

- 外国産自動車メーカー系ファイナンス会社

などです。主に、オートローン、オートリースなどで借金しているケースが多いです。

その他に

- 社団法人しんきん保証基金

- 東京都

- 鳥取県

- 神奈川県

- 三重県

- 岐阜県

- 奈良県

- 佐賀県

- 独立行政法人日本学生支援機構

- (公財)長崎県育英会

- (公財)兵庫県高等学校教育振興会

などから委託を受けて、債権回収するケースもあります。

0570000869は中央債権回収からの連絡

- 連絡に覚えがない時の確認点

- 電話・ハガキ・手紙は詐欺?

- 請求を無視するとどうなるのか

連絡に覚えがない時の確認点

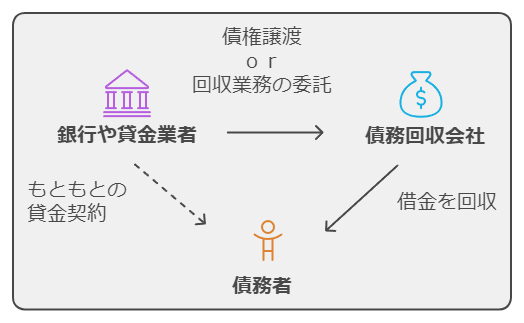

中央債権回収株式会社という社名に全く覚えがないと感じても、すぐに架空請求だと決めつけるのは早計です。

この会社は、他の金融機関やクレジットカード会社から正当に債権を譲り受け、または回収業務の委託を受けて連絡をしてくる「債権回収会社(サービサー)」です。

そのため、あなたが直接契約した会社名ではない場合がほとんどです。通知書が届いたら、まずはその内容をよく確認し、「元の債権者(原債権者)」が誰なのかを確かめてください。

多くの場合、過去に利用したクレジットカード会社(例:三菱UFJニコス株式会社など)や、消費者金融、銀行などの名前が記載されています。

金融機関は、長期間返済が滞っている債権(不良債権)を、専門の債権回収会社に売却することがあります。

これは「債権譲渡」と呼ばれる正規の法的手続きであり、金融機関にとっては経営の健全化、債権回収会社にとってはビジネスとして成り立っています。

その結果、何年も前に滞納してすっかり忘れていた借金について、ある日突然、債権を買い取った会社から請求が再開されるというケースは少なくありません。

したがって、「覚えがない」と感じた場合でも、通知書に記載されている契約内容や元の会社名に心当たりがないか、過去の記憶を慎重に辿ってみることが大切です。

電話・ハガキ・手紙は詐欺?

※イメージ画像です

正規の債権回収会社を装った悪質な詐欺や架空請求が存在するのも事実です。

本物の通知か詐欺かを見分けるためには、いくつかのポイントを確認する必要があります。

正規の債権回収会社(サービサー)の特徴

正規の債権回収会社は、「債権管理回収業に関する特別措置法(サービサー法)」に基づき、法務大臣の許可を得て営業しています。

暴力団との関係がないことや、取締役に弁護士がいることなどが許可の条件となっており、違法な取り立てを行うことはありません。

したがって、法務省のウェブサイトには、許可を受けた正規の業者の一覧が掲載されています。連絡してきた会社名がこの一覧にあるかを確認するのが、最も確実な方法の一つです。

法務省の「債権管理回収業の営業を許可した会社一覧」で確認できます。

また、正規の会社からの通知書には、元の債権者名、債権譲渡日、請求金額の内訳(元金、遅延損害金など)といった詳細な情報が明確に記載されています。

詐欺や架空請求の疑いがあるケース

一方で、詐欺の場合は以下のような特徴が見られます。

詳細情報が不明確: 元の契約に関する具体的な情報がなく、「有料サイトの未納料金」「電子消費者契約通信未納利用料金」など曖昧な名目で請求してくる。

個人名義の口座を指定: 振込先として、会社名義ではなく個人名義の銀行口座を指定してくる。正規の法人が回収用の口座に個人名義を使うことはありません。

連絡先が携帯電話: 問い合わせ先として携帯電話の番号が記載されている、またはSMSで不審なURLへのアクセスを促してくる。

脅迫的な文言: 「本日中に連絡がない場合、法的手続きに移行します」「あなたの個人情報は登録済みです」「訴訟準備に入りました」など、過度に不安を煽る言葉で冷静な判断をさせずに支払いを急がせる。

もし届いた通知がこれらの特徴に当てはまる場合は、詐欺の可能性が高いと考えられます。不安な場合は、記載された連絡先に直接電話するのではなく、消費生活センターなどに相談することをお勧めします。

請求を無視するとどうなるのか

中央債権回収株式会社からの連絡が本物であった場合、それを無視し続けると状況は深刻化します。

債権回収は段階的に進められ、最終的には法的な強制力を伴う手続きに移行する可能性があります。

第1段階:督促の継続

最初の段階では、電話や郵便物による督促が継続的に行われます。支払いの意思確認や、支払い計画についての問い合わせが主な内容です。

この時点できちんと対応すれば、穏便な解決に至る可能性もあります。

第2段階:法的手続きの予告

督促を無視し続けると、「このままお支払いいただけない場合、法的手続きに移行します」といった内容の催告書や警告書が内容証明郵便などで送られてくることがあります。

これは、裁判所を介した手続きを開始する前の最終通告と位置づけられます。

第3段階:裁判所からの通知

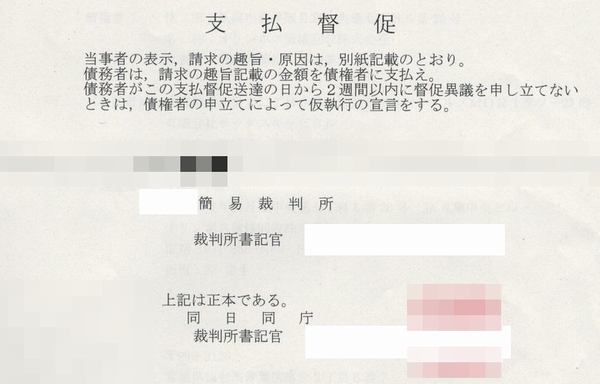

最終通告も無視すると、債権者は裁判所に訴訟や支払督促の申し立てを行います。

これが受理されると、裁判所から「訴状」や「支払督促」といった公的な書類が特別送達という郵便で自宅に届きます。

この書類を受け取って、さらに無視を続けると、債権者側の主張が全面的に認められた判決(欠席判決)が出てしまいます。

最終段階:財産の差し押さえ(強制執行)

判決が確定すると、債権者はあなたの財産を合法的に差し押さえる権利を得ます。これを強制執行といい、主な対象は以下の通りです。

- 給与: 勤務先に裁判所から通知が届き、給与の一部(原則として手取り額の4分の1まで)が毎月強制的に天引きされます。この通知は会社の経理担当者などに送られるため、借金を滞納している事実が職場に知られてしまうことになります。

- 預貯金: 銀行口座が差し押さえられ、残高が強制的に引き落とされます。ある日突然、口座からお金が引き出せなくなり、家賃や公共料金の支払いが滞るなど、生活に直接的な影響が出ます。

- 不動産や自動車: 所有している家や車などが差し押さえられ、競売にかけられて売却代金が返済に充てられる可能性があります。

このように、正規の請求を無視することは、財産を失い、社会的な信用にも関わる深刻な事態を招くため、絶対に行うべきではありません。

0570000869 中央債権回収への正しい対処法

- 分割払いの相談は可能か

- 振込先口座は必ず確認を

- 困ったら専門家へ相談しよう

- 0570000869 中央債権回収まとめ

分割払いの相談は可能か

請求された金額を一括で支払うことが難しい場合、分割払いの相談に応じてもらえる可能性は十分にあります。

債権回収会社の最終的な目的は、あくまで債権を回収することです。

現実的に支払い不可能な一括返済を迫るよりも、分割であっても着実に返済してもらう方が、会社にとってもメリットがあるからです。

ただし、安易に電話をかけて交渉を始めることには大きな注意が必要です。

特に、5年以上支払いをしていないような古い借金の場合、「時効」が成立している可能性があります。

そのような状況で債権者に連絡し、「少しずつなら払えます」「支払いを待ってください」といった発言をすると、「債務の承認」とみなされ、時効の権利を失ってしまう(これを「時効の更新」といいます)恐れがあります。

例えば、「支払う意思はありますが、今は少ししか払えません」と一部返済の申し出をしたり、「来月まで待ってもらえませんか」と支払猶予を願い出たりする行為がこれに該当します。

電話口でうっかりこうした発言をしてしまうと、時効を主張する権利を自ら放棄することになりかねません。

したがって、分割払いの相談をする前に、まずはその借金が時効になっていないかを確認することが先決です。

自分での判断が難しい場合は、連絡を取る前に弁護士や司法書士などの専門家に相談し、適切な対応方法についてアドバイスを求めるのが賢明です。

専門家を通じて交渉すれば、より有利な条件での和解が期待できる場合もあります。

振込先口座は必ず確認を

支払いの意思がある場合でも、通知書に記載されている振込先にすぐ振り込むのは避けるべきです。

前述の通り、正規の会社を装った詐欺の可能性があるため、振込先口座の確認は極めて重要です。

特に、振込先が個人名義の口座である場合は、詐欺の可能性が非常に高いと考えられます。正規の法人が個人名義の口座を回収用に指定することは通常ありません。

また、中央債権回収株式会社は、過去に振込先口座を変更した旨の告知を出しています(例:みずほ銀行からりそな銀行への変更)。古い情報に基づいて振り込んでしまうと、入金が正しく処理されない可能性があります。

支払う前には、通知書に書かれた電話番号に安易に連絡するのではなく、必ず中央債権回収株式会社の公式サイトを自分で検索するなどして、公表されている正式な問い合わせ窓口に連絡を取りましょう。

そして、送られてきた通知が本物であるか、そして指定されている振込先口座が正しいものであるかを再確認してください。この一手間を惜しまないことが、詐欺被害を防ぎ、確実な返済処理につながります。

困ったら専門家へ相談しよう

中央債権回収株式会社からの請求に対して、自分一人で対応することに不安を感じたり、どうすればよいか判断に迷ったりした場合は、迷わず法律の専門家である弁護士や司法書士に相談することをお勧めします。

専門家に相談・依頼するメリットは数多くあります。

1. 適切な対応策の判断

専門家は、請求内容やこれまでの経緯を法的な観点から分析し、時効が成立している可能性はないか、請求額は妥当かなどを判断してくれます。

その上で、時効の援用、分割払いの交渉、あるいは債務整理といった、あなたの状況に最も適した解決策を提案してくれます。

2. 交渉の代理

弁護士や司法書士に依頼すると、あなたに代わって債権回収会社との全ての交渉を行ってくれます。

債権回収のプロを相手に個人で交渉するのは精神的な負担が大きいですが、専門家が間に入ることで、対等な立場で話し合いを進めることができ、より有利な条件での和解が期待できます。

弁護士は代理人として活動できる範囲に制限がありませんが、司法書士は、法務大臣の認定を受けた認定司法書士に限り、請求額が140万円以下の民事事件について代理人となることができます。

ご自身の借金の元金が140万円以下であれば、司法書士も有力な相談先となります。

3. 督促の停止

弁護士や司法書士が依頼を受けたことを知らせる「受任通知」を債権回収会社に送付すると、法律に基づき、あなたへの直接の連絡や取り立てが停止します。

これにより、精神的なプレッシャーから解放され、落ち着いて今後の生活再建に集中することができます。

多くの法律事務所では、借金問題に関する無料相談を実施しています。まずは無料相談を利用して、専門家の意見を聞いてみることが、問題解決への確実な第一歩となります。

0570000869 中央債権回収まとめ

- 0570000869は正規の債権回収会社からの電話番号です

- 中央債権回収は法務大臣の許可を得たサービサーです

- 覚えがないと感じても、過去の借金が譲渡された可能性があります

- 通知書が届いたらまず元の債権者名を確認してください

- 詐欺や架空請求の可能性もあるため慎重な確認が必要です

- 法務省のサイトで正規の業者かを確認することができます

- 個人名義の口座への振込を要求されたら詐欺を疑ってください

- 正規の請求を無視し続けると財産を差し押さえられる恐れがあります

- 給与や銀行口座が差し押さえの対象となることがあります

- 支払いが困難な場合、分割払いの交渉が可能なケースもあります

- 安易に連絡すると時効の権利を失うリスクがあるので注意が必要です

- 5年以上返済がない借金は消滅時効が成立しているかもしれません

- 時効を成立させるには「時効の援用」という手続きが必要です

- 対応に困ったら、すぐに弁護士や司法書士へ相談しましょう

- 専門家に依頼すれば、督促を止め、交渉を代行してくれます

中央債権回収、電話ダメ

あなたが滞納している借金、大幅に減額出来るかもしれません。

ただし!

もし、あなたが中央債権回収に電話してしまうと「ある手段」によって大幅な減額はむずかしくなります。

「ある手段」というのが「今後の支払い方針を話し合うこと」です。

「今後の支払い方針を話し合う」と、大幅な減額はむずかしくなります。

中央債権回収のSMS・電話番号

中央債権回収ホームページのお問い合わせページ に番号リストが記載されています。記載内容を紹介します。

SMS番号

中央債権回収からSMSで督促の案内が届くことがあります。番号は下記の通り。

22884

0647975777

07032474933

07032474935

07013454380

07013454382

07018386513

07018386515

07018387105

07018387110

自動音声の電話で掛かってくる番号

中央債権回収から自動音声の電話で督促の案内が届くことがあります。番号は下記の通り。

中央債権回収で使用している電話番号

中央債権回収で使用している番号は下記の通り。

東京本社

大阪支店

「これらの番号に連絡ください」と案内されますが・・・

中央債権回収から書類や通知メッセージが届いたり、電話がかかってきても、あなたから電話しちゃダメです!

通知、書類、ハガキ等には

「●日までに連絡していただければ、減額を提案できるかも」

「●日までに連絡がなければ、残額の一括請求します」

という内容が書かれているかもしれません。

電話せずに、落ち着いて対応しましょう。

で?どうしたら良いの?

安心してください。

カンタンな作業をするだけで、借金の悩みが軽減されます。

債権回収会社に減額交渉

あなたの借金、減らせる可能性があります。

もしかしたら、時効にできるかもしれません。

借金困窮者が立ち直る方法

国は借金で困ってる人に立ち直るチャンスを用意しています。それが 「債務整理」です。

借金が激減する可能性があります。

借金を減額できた事例

債務整理で借金を減額できた人は沢山います。

あなたの借金も大幅に減らせる可能性があります。

借金がいくら減るか?

「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」

減額相談3つの安心

匿名で相談できる

無料で相談できる

家族にバレずに相談できる

相談は3つの質問に答えたらOK

借入金額

借入期間

返済の状況

3つの質問に回答することで相談できます。

\3つの質問に答えればOK/

▲ ニックネームでもOK ▲

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。