【債権回収救済ナビ】債権回収会社から支払い督促!借金減額する方法[PR]

アビリオ債権回収から三井住友カードに関する連絡が届き、身に覚えがないため、これは詐欺の手口ではないかと不安に思っていませんか。

アビリオ債権回収はどの銀行の会社ですか、といった基本的な疑問から、ショートメールや特定の電話番号からの連絡にどう対応すればよいか、知恵袋などで情報を探している方もいるかもしれません。

また、アビリオ債権回収のハガキを無視したらどうなるのか、支払いが遅れるとどうなるのかといったリスクや、正規の債権回収プロセス、債権管理部の電話番号や営業時間、正しい振込先について正確な情報を求めていることでしょう。

さらに、一括請求に対して分割払いの相談は可能なのか、あるいはアビリオ債権回収から電話がきたらどうしたらいいですか、という切実な悩みまで、この記事では具体的な対処法を詳しく解説していきます。

この記事を読むことで、以下の点について理解を深めることができます。

- アビリオ債権回収と三井住友カードの正式な関係性

- 正規の請求通知と詐欺や架空請求を見分けるための具体的なポイント

- 督促状や電話を無視し続けた場合に起こりうる法的なリスク

- 支払いに関する交渉や専門家への相談といった解決策の選択肢

記事の最後に、借金を減額する方法を紹介していますので、最後までご覧ください。

アビリオ債権回収とは?

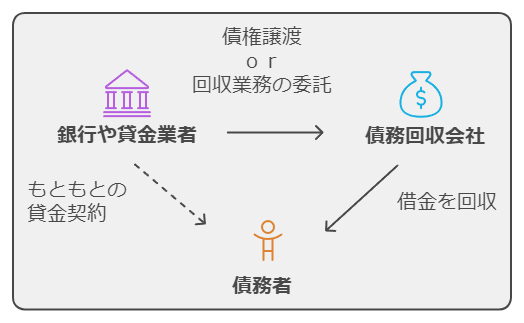

債権回収会社は「銀行や消費者金融などの代わりに借金の取り立てを行う」のが仕事です。

アビリオ債権回収は法務大臣の許可を得た債権回収会社です。

法務省の「債権管理回収業の営業を許可した会社一覧」で確認できます。

| 項目 | 詳細 |

| 商号 | アビリオ債権回収株式会社 |

| 設立日 | 1999年3月4日 |

| 資本金 | 5億円 |

| 社員数 | 600名(2024年4月1日現在) |

| 本社所在地 | 東京都江東1号 SMBC豊洲ビル8階 |

| その他の事業所 | 東京、札幌、仙台、大阪、福岡 |

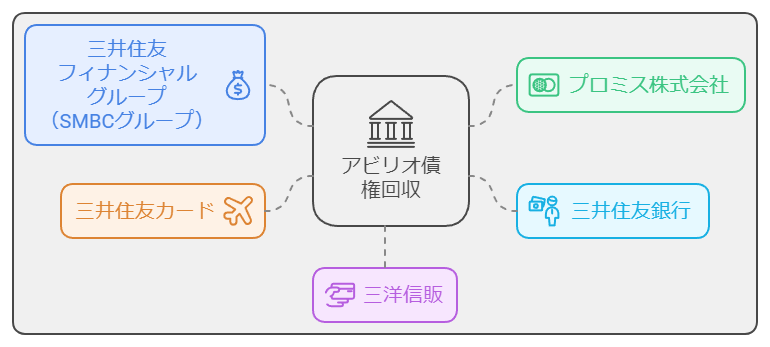

アビリオ債権回収の取立て対象は

- プロミス

- レイク(新生ファイナンシャル)

- モビット

- アイフル

- 三洋信販

- 三井住友カード

- ジャックス

- アットローン

- 旧ビジネクスト

- クラヴィス(旧クオークローン)

- シティカード

- オリックス・クレジット など

- セディナ

- オーエムシー

- クオーク

- 三井住友銀行

- セントラルファイナンス

- ゴールドポイントマーケティング

に借金しているケースが多いです。

アビリオ債権回収のSMS・電話番号

アビリオ債権回収は、SMS(ショートメッセージサービス)を利用して返済に関する連絡を行うことがあります。そのため、SMSが届いたからといって、直ちに詐欺だと判断することはできません。

ただし、本物かどうかを慎重に見極める必要があります。アビリオ債権回収が公式サイトで公表している番号は以下の通りです。

アビリオ債権回収からSMS(ショートメッセージサービス)が届くことがあります。

アビリオ債権回収の番号は以下の通りです。

また、アビリオ債権回収から届くハガキには電話番号が記載されています。電話番号の候補は以下の通りです。

| 部署 | 電話番号 |

|---|---|

| 東京本社 | 【東京第一事業部】 TEL. 0120049292

【東京第二事業部(管理直通)】TEL. 0120945486 |

| 東京第一事業部(札幌) | TEL:0120049292 |

| 東京第二事業部(仙台) | 【営業直通】 TEL. 0120936452

【管理直通】 TEL. 0120945486 |

| 名古屋事業部 | 【管理直通】 TEL. 0120557424 |

| 福岡事業部(大阪) | 【管理直通】TEL. 0120945534 |

| 東京第二事業部(大阪) | 【営業直通】TEL. 0120936462

【管理直通】TEL. 0120945486 |

| 福岡事業部 | 【管理直通】 TEL. 0120945534 |

他にも、0120982514 などがあります。

これ以外の電話番号から送信されたり、全く異なるURLへ誘導されたりするSMSは、フィッシング詐欺などの可能性があります。

安易にURLをクリックしたり、記載された番号に電話をかけたりせず、まずは発信元番号が公式のものと一致するかを確認することが大切です。

心当たりがない、あるいは不審に感じた場合は、メッセージを無視し、公式サイトで正式な問い合わせ先を確認しましょう。

アビリオ債権回収と三井住友カードの関係

アビリオ債権回収はどの銀行の会社ですか?

債権回収の仕組みと流れ

身に覚えがない請求が届く理由

詐欺と区別すべき手口と特徴

ショートメールでの督促は本物か

アビリオ債権回収はどの銀行の会社ですか?

アビリオ債権回収株式会社は、特定の銀行そのものではありませんが、三井住友フィナンシャルグループ(SMBCグループ)に属する企業です。具体的には、SMBCコンシューマーファイナンス株式会社(プロミス)や三井住友カード株式会社が株主となっており、SMBCグループの一員として事業を行っています。

この会社は「債権管理回収業に関する特別措置法(サービサー法)」に基づき、法務大臣から営業許可を得て設立された正規の債権回収会社(サービサー)です。

そのため、架空請求を行うような悪質な業者とは異なり、法的な根拠に基づいて債権の管理・回収業務を専門に行っています。

したがって、「アビリオ債権回収」という社名に聞き覚えがなくても、SMBCグループの企業であることから、過去に三井住友銀行、三井住友カード、プロミスといったグループ会社と取引があった場合、関係が生じる可能性があると考えられます。

債権回収の仕組みと流れ

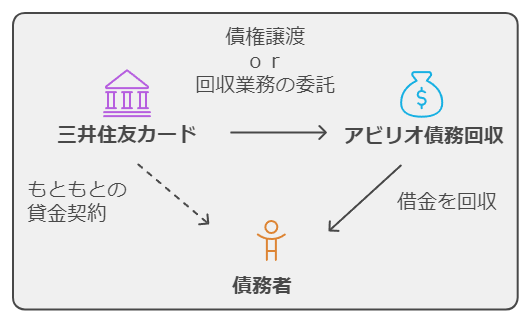

三井住友カードなどのクレジットカード会社や金融機関からの借入金の返済が長期間滞ると、その金融機関は滞納されている債権(貸したお金を返してもらう権利)を、アビリオ債権回収のような債権回収会社に譲渡することがあります。これを「債権譲渡」と呼びます。

債権譲渡が行われると、法的な債権者が元の金融機関からアビリオ債権回収へと変わります。

この手続きが完了すると、アビリオ債権回収から債務者(お金を借りた人)に対して、「債権譲渡通知書」という書面が送付されます。

この通知書は、「今後は私たちが新たな債権者となったので、返済はこちらにお願いします」という正式な知らせです。

この通知以降、返済の督促や交渉、問い合わせの窓口はすべてアビリオ債権回収となります。

元の三井住友カードなどに連絡しても、すでに債権が移っているため対応してもらえないことがほとんどです。

このように、滞納した債権は、元の貸主から専門の回収会社へと引き継がれ、管理・回収が行われる仕組みになっています。

身に覚えがない請求が届く理由

アビリオ債権回収から突然請求が届き、「こんな会社から借りた覚えはない」と戸惑う方は少なくありません。

しかし、これは詐欺や間違いであるとは限らず、多くの場合、正当な理由があります。

その主な理由は、前述した「債権譲渡」にあります。あなたは過去に三井住友カード、プロミス、SMBCモビット、レイク、ジャックスといった金融機関や信販会社から借入れをし、その返済が滞ってしまった経緯はないでしょうか。

これらの会社は、長期間回収できなかった債権をアビリオ債権回収に譲渡することがあります。

その結果、あなたがお金を借りた元の会社と、現在請求してきている会社の名前が異なるため、「身に覚えがない」と感じてしまうのです。

請求書や通知書には、通常「原債権者」や「譲渡人」として、あなたが最初に契約した会社名が記載されているはずです。

まずはその部分をよく確認し、過去の契約を思い出してみることが大切です。

詐欺と区別すべき手口と特徴

アビリオ債権回収は正規の会社ですが、その名前や類似した社名をかたった悪質な架空請求詐欺も存在するため、注意が必要です。正規の通知と詐欺を見分けるためには、以下の特徴を確認することが有効です。

正規の会社が行わないこと

連絡先に携帯電話番号を指定する: 公式な連絡先として携帯電話番号を指定することはありません。

個人名義の口座への振込みを要求する: 振込先が個人名義の口座である場合、詐欺の可能性が極めて高いです。正規の会社は必ず法人口座を指定します。

電子メールでの督促: SMS(ショートメッセージサービス)による連絡は行いますが、一般的な電子メール(E-mail)でお支払いの連絡をすることはありません。

サイト利用料などの請求: 出会い系サイトやアダルトサイトの未納料金といった名目での請求は行いません。

詐欺が疑われるケース

通知書に個人情報保護シールが貼られていないハガキで届く。

「法務省認定」などと称し、公的機関との関連を過度に強調する。

理由なく支払いを急かしたり、脅迫的な文言で不安を煽ったりする。

もし届いた通知書に不審な点があれば、記載された連絡先にすぐに電話するのではなく、まずアビリオ債権回収の公式サイトで正式な連絡先を確認し、そちらへ問い合わせるようにしてください。 (参照:【振り込め詐欺等の支払い請求にご注意ください。】 - 【https://www.abilio-servicer.co.jp/attention/】)

アビリオ債権回収と三井住友カードの請求への対応

- アビリオ債権回収から電話がきたらどうするか

- アビリオ債権回収のハガキを無視するとどうなる

- アビリオ債権回収の支払いが遅れるとどうなる

- 分割払いの交渉は可能か

- 債権管理部の電話番号と営業時間

- まとめ:アビリオ債権回収と三井住友カードの件

アビリオ債権回収から電話がきたらどうするか

アビリオ債権回収から電話がかかってきた場合、決して無視せず、冷静に対応することが求められます。無視を続けると、事態が悪化する一方だからです。

まず、電話に出たら相手の社名と担当者名、そして何の件で電話をしてきたのかを落ち着いて確認しましょう。

具体的には、元の債権者(三井住友カードなど)や請求されている金額、契約内容などを尋ねます。

ここで大切なのは、すぐに支払いを約束しないことです。

特に、最後の返済から5年以上経過している可能性がある場合は、「消滅時効」が成立し、支払い義務がなくなっているかもしれません。

電話口で「支払います」といった旨の発言をすると、時効の権利を主張できなくなるリスクがあります。

請求内容に心当たりがあり、支払う意思がある場合でも、まずは書面で詳細を送ってもらうよう依頼するのが安全です。

もし内容に不明な点がある、高額で支払えない、時効の可能性があるなど、自身での判断や対応が難しいと感じた場合は、その場で回答を保留し、速やかに弁護士や司法書士などの専門家に相談することをお勧めします。

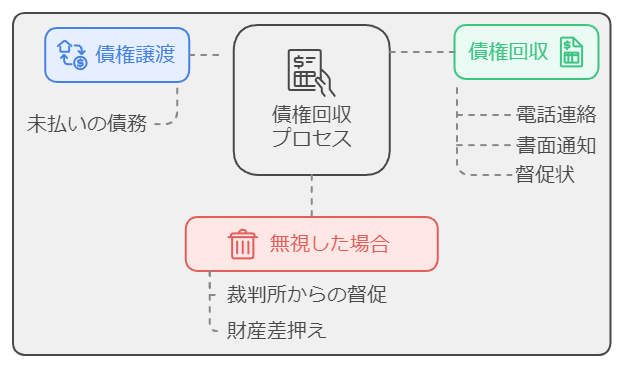

アビリオ債権回収のハガキを無視するとどうなる

アビリオ債権回収から届いたハガキや通知書を「身に覚えがない」「支払えない」といった理由で無視し続けると、事態は段階的に深刻化し、最終的には法的な強制力をもって財産を失うリスクに直面します。

第1段階:督促の頻度と方法のエスカレーション

最初は郵便物による通知が主ですが、無視を続けると、電話による督促が頻繁にかかってくるようになります。

それでも連絡が取れない場合は、自宅へ訪問される可能性も否定できません。

第2段階:法的手続きへの移行

長期間無視を続けると、アビリオ債権回収は裁判所を介した法的手続きに移行します。

具体的には、「支払督促」の申立てや「訴訟」の提起が行われます。

裁判所から「支払督促」や「訴状」といったタイトルの書類が特別送達という特殊な郵便で届きます。

第3段階:財産の差し押さえ(強制執行)

裁判所からの通知も無視し、指定された期限内に異議申し立てや応答をしないと、相手方の主張が全面的に認められた判決や決定が下されます。

これにより、アビリオ債権回収は「債務名義」を取得し、あなたの財産を合法的に差し押さえる権利を得ます。

差し押さえの対象となるのは、主に給与や預金口座です。給与が差し押さえられると、勤務先に裁判所から通知が届くため、借金問題が会社に知られてしまいます。

また、預金口座が差し押さえられると、ある日突然、口座から預金が引き出せなくなります。

このように、ハガキの無視は極めて深刻な結果を招くため、必ず何らかの対応を取る必要があります。

アビリオ債権回収の支払いが遅れるとどうなる

アビリオ債権回収からの請求に対して支払いが遅れる、あるいは支払いをしない状態が続くと、金銭的な負担が増加し、最終的には法的手続きへと進展します。

まず、支払期日を過ぎた翌日から「遅延損害金」が発生します。

遅延損害金は、通常の利息よりも高い利率(消費者金融などからの借入れの場合、利息制限法の上限である年率20%が適用されることが多い)で計算され、返済が完了するまで毎日加算され続けます。支払いが遅れれば遅れるほど、返済総額は雪だるま式に膨れ上がっていくことになります。

例えば、元金100万円、遅延損害金年率20%の場合、1年間放置するだけで約20万円もの遅延損害金が上乗せされる計算です。

そして、支払いが遅れた状態を放置していると、前述の「ハガキを無視したらどうなる?」で解説した通り、督促が強化され、最終的には裁判を起こされて給与や預金口座などの財産を差し押さえられるという流れになります。

支払いが難しい場合でも、連絡を無視するのではなく、正直に状況を伝えて相談することが、事態の悪化を防ぐための第一歩となります。

分割払いの交渉は可能か

アビリオ債権回収からの請求は、滞納によって「期限の利益」を喪失しているため、原則として残額の一括払いを求められます。

しかし、現実的に一括での支払いが困難な場合も多いでしょう。

そのような状況では、分割払いでの和解交渉が可能な場合があります。

アビリオ債権回収も、全く回収できないよりは、分割でも確実に返済してもらえる方が良いと考えるため、交渉に応じる可能性は十分にあります。

ただし、個人で直接交渉を行う場合、必ずしも有利な条件で和解できるとは限りません。

相手は債権回収のプロであり、交渉の主導権を握られてしまうことも考えられます。

より確実かつ有利な条件での分割払いを希望する場合は、弁護士や司法書士などの専門家に依頼して「任意整理」という手続きを進めるのが一般的です。

専門家が代理人として交渉することで、将来発生する利息や遅延損害金をカットし、残った元本のみを3年〜5年(36回〜60回)程度の長期分割で返済していく内容の和解を目指すことができます。

専門家が介入することで、アビリオ債権回収からの直接の督促も停止するため、精神的な負担も軽減されるでしょう。

債権管理部の電話番号と営業時間

アビリオ債権回収へ連絡を取る場合、手元に届いた通知書に記載されている事業部や担当部署の電話番号にかけるのが最もスムーズです。

もし通知書を紛失した、または連絡先が不明な場合は、公式サイトに掲載されている事業部ごとの代表連絡先を利用してください。

電話番号は更新される可能性があるため、アビリオ債権回収 公式サイトの「ご返済に関するお問い合わせ」で確認してください。

公式サイトには明確な営業時間の記載はありませんが、一般的にこうした企業のコールセンターは平日の日中(例:9:00〜17:00や9:00〜18:00)に営業していることが多いです。

連絡する際は、平日の午前中や午後の早い時間帯にかけると繋がりやすい傾向があります。

まとめ:アビリオ債権回収と三井住友カードの件

- アビリオ債権回収はSMBCグループの正規の債権回収会社です

- 三井住友カードの支払いを滞納すると債権が譲渡されることがあります

- 「身に覚えがない」と感じても過去の借入が原因の可能性が高いです

- 個人名義口座への振込要求など詐欺特有の手口には注意が必要です

- 公式サイトで公開されている番号からのSMSは本物の可能性があります

- 電話やハガキを無視し続けると最終的に財産を差し押さえられます

- 支払いが遅れると年率20%程度の高い遅延損害金が加算されます

- 一括請求が原則ですが分割払いの交渉に応じる可能性はあります

- 専門家を通じた任意整理で有利な条件での分割返済を目指せます

- 電話をする際は安易に支払いを約束せずまず内容を確認しましょう

- 最後の返済から5年以上経過していれば消滅時効の可能性があります

- 連絡先が不明な場合は公式サイトで事業部ごとの電話番号を確認します

- 対応に困ったら一人で悩まず弁護士や司法書士へ相談しましょう

- 裁判所から支払督促や訴状が届いた場合は絶対に放置してはいけません

- 冷静に請求内容を確認し適切な初動対応をとることが解決の鍵です

で?どうしたら良いの?

安心してください。

カンタンな作業をするだけで、借金の悩みが軽減されます。

債権回収会社に減額交渉

あなたの借金、減らせる可能性があります。

もしかしたら、時効にできるかもしれません。

借金困窮者が立ち直る方法

国は借金で困ってる人に立ち直るチャンスを用意しています。それが 「債務整理」です。

借金が激減する可能性があります。

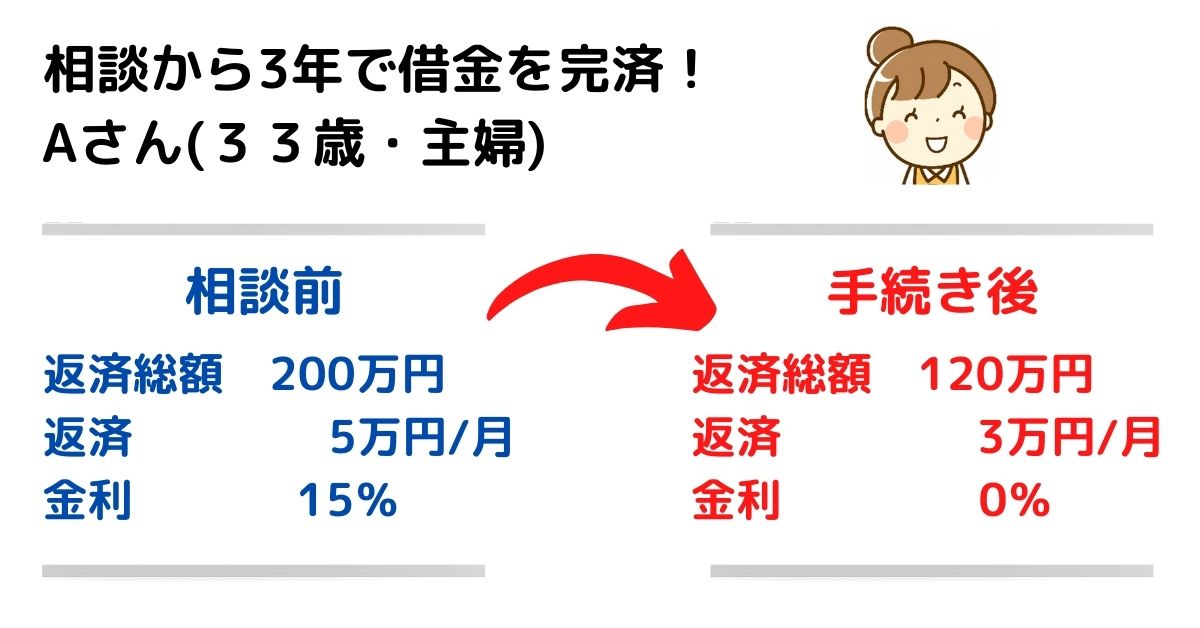

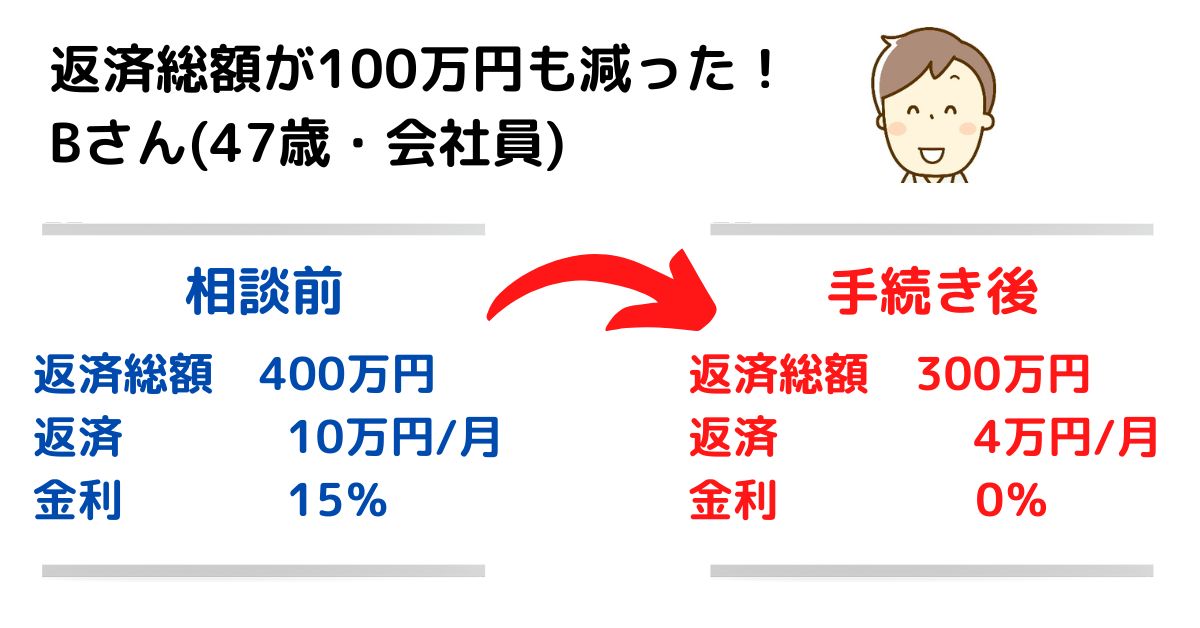

借金を減額できた事例

債務整理で借金を減額できた人は沢山います。

あなたの借金も大幅に減らせる可能性があります。

借金がいくら減るか?

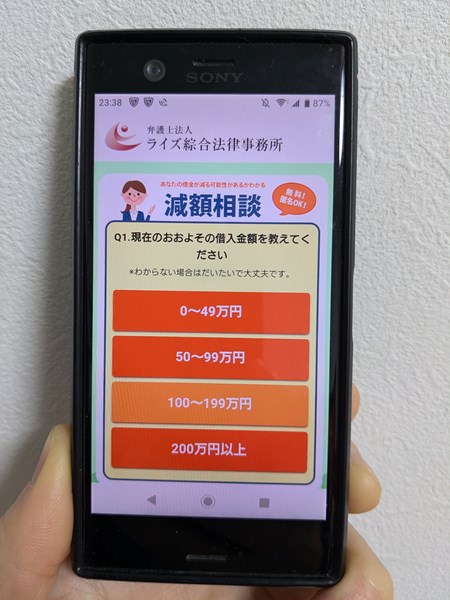

「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」

減額相談3つの安心

匿名で相談できる

無料で相談できる

家族にバレずに相談できる

相談は3つの質問に答えたらOK

借入金額

借入期間

返済の状況

3つの質問に回答することで相談できます。

\3つの質問に答えればOK/

▲ ニックネームでもOK ▲

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。