�y������~�σi�r�z�������Ђ���x�������I�؋����z������@[PR]

���C���[�W�摜�ł�

���������������Ђ���ˑR�A�O�HUFJ�j�R�X�Ɋւ���莆��n�K�L�A���邢�͓d�b������A�o�����Ȃ����e�Ɍ˘f���Ă��܂��B

�������ėǂ��̂��A����Ƃ����\�ł͂Ȃ����ƕs���ɂȂ���������ł��傤�B�m�b�܂Ȃǂ̌��R�~������Ɨl�X�ȏ����A�w�肳�ꂽ�U���悪�������̂��A���ꂽ���������ɉ����ėǂ��̂����f�ɖ����܂���ˁB

���̋L���ł́A���������^���s�����������A�K�ȑΏ��@����̓I�ɉ�����܂��B

���̋L����ǂނ��ƂŁA�ȉ��̓_�����m�ɂȂ�܂��B

- ���������������Ђ��O�HUFJ�j�R�X�̍����������R

- �茳�ɓ͂����ʒm���{�����A���\��ˋ���������������@

- ���������������ꍇ�ɋN���肤�邱��

- �����̉��p����Ƃւ̑��k�Ƃ�������̓I�ȉ�����

�L���̍Ō�ɁA�؋������z������@���Љ�Ă��܂��̂ŁA�Ō�܂ł������������B

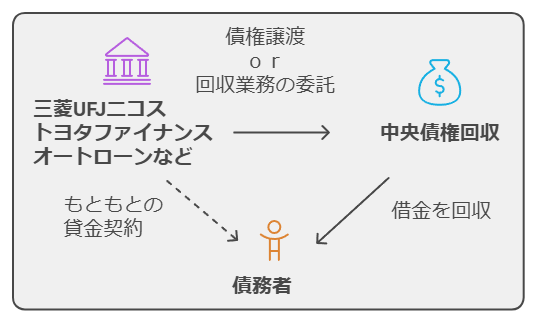

����������ƎO�HUFJ�j�R�X�̊W

�O�HUFJ�j�R�X�ŕԍς������ꍇ�A���́u����������v�ɏ��n����A�ȍ~�͂��̉�Ђ��؋��̉����S�����܂��B

����������͎O�HUFJ�j�R�X�ȊO�̍�����舵���Ă��܂��B�Ⴆ��

- �O�HUFJ�j�R�X

- �g���^�t�@�C�i���X

- �O�H�����ԃt�@�C�i���X

- �v���~�A�O���[�v

- �O���Y�����ԃ��[�J�[�n�t�@�C�i���X���

- �Вc�@�l����ۏ؊��

- �����s

- ���挧

- �_�ސ쌧

- �O�d��

- ��

- �ޗnj�

- ���ꌧ

- �Ɨ��s���@�l���{�w���x���@�\

- �i�����j���茧��p��

- �i�����j���Ɍ������w�Z����U����

�Ȃǂ���ϑ����āA���������P�[�X������܂��B

������ؔ[���Ă���ꍇ�A�������������x�����̘A��������\��������܂��B

����������Ɋւ�����i��ЊT�v�A�d�b�ԍ��ASMS�Ȃǁj�́A�ʋL���ʼn�����Ă��܂��B

���������������Ђ���O�HUFJ�j�R�X�̐����H

�����Ɋo�����Ȃ��ꍇ�̊m�F����

�u���������������Ёv�Ƃ����A����܂ň�x�����������Ƃ̂Ȃ���Ж����琿�����͂��A�N�����u�����ɂ͊W�Ȃ��v�Ɗ�����̂����R�Ȕ����ł��B

�������A���̒ʒm���ɉˋ��ƒf�肵�A�j��̂ĂĂ��܂��͔̂��Ɋ댯�ł��B

���������������Ђ́A�u���Ǘ�����ƂɊւ�����ʑ[�u�@�i�T�[�r�T�[�@�j�v�Ɋ�Â��A�@����b���琳���ȋ��ĉc�Ƃ��Ă��������̐���Ёi�T�[�r�T�[�j�ł��B�����ĉ������Ǝ҂ł͂���܂���B

�ނ�̎�ȋƖ��́A���Z�@�ւȂǂ�������������ȍ��i�s�Ǎ��j�𐳓��ȉ��i�Ŕ����������A����Ɩ����̂��̂̈ϑ������肵�āA���I�ȃm�E�n�E��p���č����Ǘ��E������邱�Ƃł��B

�O�HUFJ�j�R�X�̂悤�ȃN���W�b�g�J�[�h��Ђ��s�́A�����Ԃɂ킽���Ďx�������ؔ[����Ă���������ЂŒǂ�����������A����̃v���ł���T�[�r�T�[�ɏ��n�i���p�j��������A�R�X�g�ʂł������ʂł������I�ł���Ɣ��f���邱�Ƃ�����܂��B

���́u�����n�v���s����ƁA���Ȃ����������肽����͎O�HUFJ�j�R�X�ł����Ă��A�@�I�Ȍ����͊��S�ɒ��������������ЂɈڂ�܂��B

���̂��߁A�V���ȍ��҂ƂȂ������������������Ђ��琿��������̂́A�@�I�ɐ����ȗ���Ȃ̂ł��B

�܂��͍Q�Ă��ɁA�茳�ɓ͂������ނ����X�܂Ŋm�F���Ă��������B�ʏ�A�u�����n�ʒm���v��u���ʒm�v�Ƃ������\��̏��ނ̒��ɁA���̍��҂Ƃ��āu�O�HUFJ�j�R�X������Ёv�̖��O��A���������n���ꂽ���������u�����n���v�Ȃǂ����L����Ă���͂��ł��B

�����̋L�ڂ�����A����͉ߋ��̎O�HUFJ�j�R�X�ł̗��p�Ɋւ��鐿���ł���\�����ɂ߂č����ƌ����܂��B

�͂����n�K�L��莆�͖{�����H

���������ߋ��̌_��Ɋ֘A���Ă���\���𗝉�������ŁA���Ɋm�F���ׂ��́u���̒ʒm���̂��{�����v�Ƃ����_�ł��B�I���ȍ��\�����݂��邽�߁A�T�d�Ȍ��ɂ߂��s���ł��B

���K�̍������Ђ��瑗�t�����ʒm���ɂ́A�@�I�ɒ�߂�ꂽ�A���邢�͎�����K�{�Ƃ���邢�����̓���������܂��B

- ��Ђ̏ڍ��F��Ђ̐������́A�o�L����Ă���{�Ђ̏Z���A�₢���킹�p�̓d�b�ԍ��͂������̂��ƁA�ł��d�v�ȁu�@����b���ԍ� ��Z�Z���v�Ƃ����L�ڂ��K������܂��B���ꂪ�Ȃ���A���K�̃T�[�r�T�[�ł͂���܂���B

- ���̍��҂̖��L�F�N������n���ꂽ���Ȃ̂����������߁A�u�����ҁF�O�HUFJ�j�R�X������Ёv�̂悤�ɁA���̌_�肪���m�ɋL�ڂ���Ă��܂��B

- �������e�̋�̐��F�������z�̑��z�����łȂ��A���̓���ł���u�����v�u�x�����Q���v�Ȃǂ���̓I�ɕ������ċL�ڂ���Ă��܂��B����ɂ��A�����̍���������������Ă��܂��B

- ���t�`���F���҂̃v���C�o�V�[�ƌl����ی삷�邽�߁A��O�҂ɓ��e�������Ȃ��悤�Ɉ����n�K�L�i�߂����Ē�������^�C�v�j�╕���ő����Ă���̂���ʓI�ł��B���ʂ̂͂����Ōl��ی����̏�Ԃő����Ă��邱�Ƃ͂܂�����܂���B

����ŁA�����̓��������Ȃ��s�R�Ȓʒm�ɂ͌x�����K�v�ł��B�Ⴆ�A�Ж����u�������Ǘ��Z���^�[�v�̂悤�ɔ����Ɉ���Ă�����A�L�ڂ���Ă����B���ŋ�̐��Ɍ����Ă����肷��ꍇ�́A���\���^���ׂ��ł��B

���ɁA�A����Ƃ��Čl�̌g�ѓd�b�ԍ����w�肳��Ă�����A�U���悪�l���`�̌����ł������肷��P�[�X�́A���\�̓T�^�I�Ȏ���ł���A��ɉ����Ă͂����܂���B

�ˋ��⍼�\����������|�C���g

�g�Ɋo���̂Ȃ����������\��ˋ��ł͂Ȃ����Ƌ^����ꍇ�A�ȉ��̃|�C���g�𑽊p�I�Ƀ`�F�b�N���邱�ƂŁA���̐^�U����萳�m�Ɍ��ɂ߂邱�Ƃ��ł��܂��B

�@���Ȃ̋��Ǝ҂��m�F����

�ł��m���ȑ����́A���������@����b�̋��������K�̍������Ёi�T�[�r�T�[�j�ł��邩���m�F���邱�Ƃł��B

���Ǝ҂̎Ж��A�Z���A���ԍ��͂��ׂĖ@���Ȃ̃E�F�u�T�C�g�ňꗗ�Ƃ��Č��J����Ă��܂��B

�y�@���ȁF���Ǘ�����Ƃ̉c�Ƃ�������������Јꗗ�z

�ʒm���ɋL�ڂ���Ă����Ж��⋖�ԍ����A���̌������X�g�Ɗ��S�Ɉ�v���邩��K���m�F���Ă��������B

�����ł����̂��قȂ�A����͍��\�Ǝ҂̉\���������ł��B

�������e�̋�̐����m�F����

���\�̒ʒm�́A�s���葽���ɑ�����Ă��N���ɓ��Ă͂܂�悤�ɁA�Ӑ}�I�ɓ��e���B���ɂ���Ă��܂��B

�u�������T�C�g���p���v�u�R���e���c���[�����v�u�މ�葱�������ɂ�鑹�Q���v�Ƃ��������R�Ƃ������ڂł̐����́A���\�̓T�^�I�Ȏ���ł��B

����ɑ��A���K�̒ʒm�ł���A���Ȃ����ߋ��ɎO�HUFJ�j�R�X�ƌ��_��́u�_����v�A��̓I�ȁu�_��ԍ��v�A�����Đ����z�̍����ƂȂ�u�����v��u�x�����Q���v�̋��z�����m�ɋL�ڂ���Ă��܂��B

���̋�̐��̌��@�́A���\�����j��傫�ȃq���g�ɂȂ�܂��B

�A�����U������m�F����

���K�̊�Ƃ��A���Ɨp�̘A����Ƃ��ĒS���҂̌l�I�Ȍg�ѓd�b�ԍ����w�肵����A��Ђ̔�����������������Ƃ��Čl���`�̋�s�������w�肵���肷�邱�Ƃ́A�R���v���C�A���X�゠�蓾�܂���B

�U���悪�l���`�ł��闝�R�́A���\�O���[�v�������Ɏ����������o���ē��S���邽�߂ł���A����͍��\�ł��邱�Ƃ̌���I�ȏ؋��ł��B

���������ł��������Ɗ������ꍇ�́A�ʒm���ɋL�ڂ���Ă���d�b�ԍ��ɂ͐�ɘA�����Ȃ��ł��������B

����ɂ��Ȃ��̓d�b�ԍ����A�N�e�B�u�ł��邱�Ƃ�m�点�Ă��܂��A����Ȃ鍼�\�̃^�[�Q�b�g�ɂȂ�댯������܂��B

�{���Ɂu���������������Ёv����̘A���������Ƃ��Ă��A�܂��s���Ɉڂ��Ă̓C�P�}�Z���B

�L���̍Ō�ɁA�؋������z������@���Љ�Ă��܂��̂ŁA�Ō�܂ł������������B

�m�b�܂̌��R�~��]�����`�F�b�N

�ˑR�̐����ɕs���ɂȂ�AYahoo!�m�b�܂̂悤��Q&A�T�C�g�Łu��������� �����v�u�O�HUFJ�j�R�X �ؔ[�v�Ȃǂƌ������A�����悤�Ȍo���������l�̏���T�����͔��ɑ����ł��傤�B

���l�̑̌��k�́A�𗝉�����ꏕ�ƂȂ邱�Ƃ�����܂����A���̏����L�ۂ݂ɂ��A����̍s���w�j�Ƃ��邱�Ƃ͋ɂ߂Ċ댯�ł��B

�m�b�܂Ȃǂ̃C���^�[�l�b�g��̏��́A�ȉ��̂悤�ȑ����̃��X�N���͂��ł��܂��B

- ���̕s���m���F�҂͖@���̐��Ƃł͂Ȃ��A�l�̋L���Ⴂ�������m���Ɋ�Â��ăA�h�o�C�X���Ă���\��������܂��B

- �̕s��v�F���l�̃P�[�X�Ƃ��Ȃ��̃P�[�X�ł́A�_����e�A�ؔ[���ԁA�ߋ��̍ٔ��̗L���ȂǁA�O��������S���قȂ�\��������܂��B���l���u�������đ��v�������v����Ƃ����āA���Ȃ������v�ł���ۏ͂ǂ��ɂ�����܂���B

- ���̒����F���Ɋւ���@���x�i���Ɏ����Ȃǁj�͖@�����ɂ���ĕύX����邱�Ƃ�����܂��B���N���O�̐����̌����A���݂̖@���ł͒ʗp���Ȃ����Ƃ��\���ɍl�����܂��B

- �|�W�V�����g�[�N�̉\���F�H�ɁA�������Ђ̊W�҂�A����̉�����֗U�����悤�Ƃ���Ǝ҂��A��ʐl���ď������݂����Ă���\�����[���ł͂���܂���B

���R�~��]���́A�����܂Łu���������P�[�X������̂��v�Ƃ����Q�l���x�ɗ��߂�ׂ��ł��B

�ŏI�I�Ȕ��f�́A�茳�ɂ���ʒm���Ƃ����ꎟ���ƁA�ٌ�m��i�@���m�Ƃ������@���̐��Ƃ���̋q�ϓI�ȃA�h�o�C�X�Ɋ�Â��čs�����Ƃ��A�������S�ɉ������邽�߂̗B��̓��ł��B

�w�肳�ꂽ�U����͐��������m�F

���������������Ȃ��̂ł���A�x�����ɉ�����Ƃ������f�������ꍇ�ł��A�Ō�̃X�e�b�v�Ƃ��āA�w�肳�ꂽ�U����������{���ɐ��������̂��A�אS�̒��ӂ��Ċm�F�����Ƃ��s���ł��B

�O�q�̒ʂ�A�l���`�̌����ւ̐U�荞�݂�v�����ꂽ�ꍇ�́A100%���\�ł��B��ɂ�����U�荞�܂Ȃ��ł��������B

���K�̍������Ђł���A�U����Ƃ��ĕK���@�l�����i��Ж��`�̌����j���w�肵�܂��B

�������A�����ł���ɒ��ӂ��K�v�ł��B��Ƃ͌o�c��̗��R�i��s�̍�����V�X�e�������A�����s�̌������Ȃǁj�ŁA�U���������ύX���邱�Ƃ�����܂��B

���ۂɁA���������������Ђ̌����T�C�g�ł��A�ߋ��ɂ݂��ً�s����肻�ȋ�s�U����������ύX���ꂽ�|�����m����Ă��܂��B

�Â��ʒm����A�C���^�[�l�b�g��̌Â����Ɋ�Â��āA�ύX�O�̌����ɐU�荞��ł��܂��ƁA�������m�F���ꂸ�A�ؔ[���p�����Ă���ƈ����Ă��܂��\��������܂��B

������A���\�Ǝ҂Ɏx�����Ă��܂����ꍇ�A���̂��������߂��̂͋ɂ߂č���ł��B�U�荞�ނƂ����ŏI�A�N�V�����̑O�ɂ́A�@�����������K�̋Ǝ҂ł��邱�ƁA�����ćA�U���悪���̉�Ђ̍ŐV�̐����Ȗ@�l�����ł��邱�ƁA���̓�_���d�A�O�d�Ɋm�F����T�d�����A���Ȃ��̍��Y������Ŕ��ɏd�v�ƂȂ�܂��B

����������ƎO�HUFJ�j�R�X�̐����ւ̑Ώ��@

�O�HUFJ�j�R�X��ؔ[����Ƃǂ��Ȃ�H

�O�HUFJ�j�R�X����̎ؓ����̕ԍς���ƁA�����������������܂��B���̃v���Z�X�ɂ��Đ������܂��B

�O�HUFJ�j�R�X�̃N���W�b�g�J�[�h������L���b�V���O�̎x��������x�ł��ؔ[����ƁA���̏u�Ԃ���@�I�Ȏ葱���ƐM�p���ւ̉e�����i�K�I�ɐi�s���Ă����܂��B

���̃v���Z�X�𗝉����Ă������Ƃ́A���Ԃ̐[������c�������ŕs���ł��B

- �x�����Q���̔����ƃJ�[�h���p��~�F �x�������̗����ߑO0�����߂����u�Ԃ���A�y�i���e�B�Ƃ����N��14%�`20%���x�̍������Ȓx�����Q�����������܂��B����͒ʏ�̃V���b�s���O�萔����L���b�V���O�����Ƃ͑S���ʂ̂��̂ŁA�ؔ[�����ɑ��ē�����ʼn��Z���ꑱ���܂��B�����ɁA�J�[�h�͑����ɗ��p��~�ƂȂ�A���������̈������Ƃ��Ȃǂ��ł��Ȃ��Ȃ邽�߁A�����ɒ��ړI�ȉe�����o�n�߂܂��B

- ���̊J�n�F �ؔ[���琔���`1�T�Ԓ��x�ŁA�o�^���Ă���g�ѓd�b�⎩��̌Œ�d�b�ւ̘A���A�����ē���i�n�K�L�╕���j�̗X�����n�܂�܂��B���̒i�K�̘A���͂܂������I�Ȃ��̂������ł����A�����Ő����ɑΉ����A���₩�ɓ�������A�J�[�h�̗��p���ĊJ����邱�Ƃ��قƂ�ǂł��B

- �M�p���ւ̓o�^�i�u���b�N���X�g�j�F �ؔ[��2�����ȏ�i�܂���61���ȏ�j�ɋy�ԂƁA���Ȃ��̐M�p�����Ǘ�����M�p���@�ցiCIC�AJICC�Ȃǁj�Ɂu���v�Ƃ������Z���̏�o�^����܂��B���ꂪ�A������u�u���b�N���X�g�ɍڂ�v��Ԃł��B���̏�o�^�����ƁA�O�HUFJ�j�R�X�����łȂ��A���̑S�Ă̋��Z�@�ւ����̏������L���邽�߁A�V���ȃN���W�b�g�J�[�h�̍쐬�A�Z��[���⎩���ԃ��[���Ȃǂ̊e�탍�[���̌_��A�X�}�[�g�t�H���̕����w���Ȃǂ��A���ό��5�N�Ԃɂ킽���ċɂ߂č���ɂȂ�܂��B

- �������ƈꊇ�����F �M�p���Ɏ��̏�o�^�����̂Ƃقړ����ɁA�N���W�b�g�J�[�h�͋����I�ɉ��܂��B�����āA�_�ɒ�߂�ꂽ�u�����̗��v�̑r���v�Ƃ����������K�p����܂��B����́A�u�����Ŏx�������Ƃ��ł��錠���������v�Ƃ����Ӗ��ŁA����ɂ��A�c���Ă�����S�z�Ƃ���܂łɔ��������x�����Q�����ꊇ�Ŏx�����悤���߂�A�@�I���͂������e�ؖ��X�ւ������Ă��܂��B���̒i�K�Ɏ���ƁA���͂���̗]�n�͂قƂ�ǂȂ��A���Ԃ͍ŏI�i�K�ł���@�I�葱���ւƈڍs���Ă����܂��B

�L���̍Ō�ɁA�؋������z������@���Љ�Ă��܂��̂ŁA�Ō�܂ł������������B

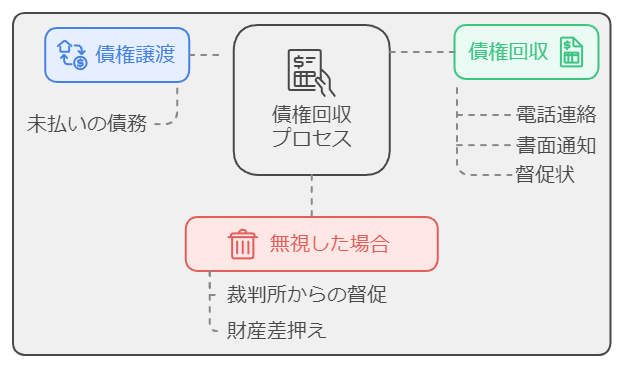

���������������ꍇ�̃��X�N

���������������Ђ���̐������u�o�����Ȃ�����v�u�x�����Ȃ�����v�Ƃ������R�Ŗ�����������s�ׂ́A���̐摗��ɂ����Ȃ炸�A�ŏI�I�ɂ͎��g�̎���i�߂錋�ʂɂȂ���܂��B

�������Ђ͍�����̃v���ł���A�@���ɑ����āA������������l�X�Ǝ葱����i�߂Ă����܂��B

��������������ƁA�܂����҂͍ٔ����ɑ��đi�ׂ��N���܂��B����ƁA���Ȃ��̏Z���n�ɍٔ�������u�x�����v��u�i��v�Ƃ��������ނ��A���ʑ��B�Ƃ������ʂȌ`���̗X�ւœ͂��܂��B

����́A�X�Lj������ڎ�n��������̂ŁA�������ۂ��Ă��@�I�ɂ͑��B���ꂽ�Ƃ݂Ȃ����ꍇ������A�������邱�Ƃ͂ł��܂���B

���̍ٔ�������̒ʒm������������Ă��܂��ƁA���Ȃ��͍ٔ��ɏo�Ȃ����A���_�����Ȃ������ƌ��Ȃ���A���ґ��̎咣��100%�F�߂�ꂽ�����i���Ȕ����j��������܂��B

���̔������m�肷��ƁA���҂́u�����`�v�Ƃ����A�����I�ɂ��Ȃ��̍��Y�������������邱�Ƃ��ł�����I�Ȍ����܂��B

���́u�����`�v�Ɋ�Â��A�������s�A�܂���Y�̍��������������s����܂��B�����������̑ΏۂƂȂ�̂́A�����ɍŒ���K�v�Ȃ��̂������A�قڑS�Ă̍��Y�ł��B

- ���^�F�����������̒��ōł����s����₷�����̂ł��B�ٔ������炠�Ȃ��̋Ζ���ɒ��ځu���������߁v�����t����܂��B����ɂ��A���Ȃ��̎��苋�^��4����1�i���肪44���~����ꍇ��33���~�����S�z�j���A�������ς����܂Ŗ��������I�ɓV��������܂��B�؋���肪��Ђɒm���邱�ƂɂȂ�A�E��ł̐M�p��l�ԊW�ɐ[���ȉe�����y�ڂ��\��������܂��B

- �a�����F���Ȃ��̖��`�ł���S�Ă̋�s�������Ώۂł��B������ˑR�A��s��������������A�a���c�������z�ɒB����܂ň����o����Ă��܂��܂��B���^�̐U����������������������ƁA��������m�ۂ��邱�Ƃ��獢��ɂȂ�܂��B

- �s���Y�⎩���ԁF�����Ƃ�y�n�A���Ɨp�ԂȂǂ������������̑ΏۂƂȂ�A�ŏI�I�ɂ͋����ɂ������A�s�ꉿ�i�������Ŕ��p����Ă��܂��܂��B�����̊�Ղ��̂��̂��������ƂɂȂ肩�˂܂���B

���̂悤�ɁA�������������邱�Ƃ́A�P�ɂ����̖�肾���łȂ��A���Ȃ��̎Љ���S�̂�j�]�������˂Ȃ��A�ɂ߂č������X�N���s�ׂȂ̂ł��B

�L���̍Ō�ɁA�؋������z������@���Љ�Ă��܂��̂ŁA�Ō�܂ł������������B

���������������Ђ���d�b���������Ă����̂ł����H

���������������Ђ́A���ʂɂ��ʒm�����łȂ��A�d�b�ɂ������ϋɓI�ɍs���܂��B

��Ђ̌����T�C�g�Ō��J����Ă���d�b�ԍ��i��F���x�X��06-4797-5777�Ȃǁj����̒��M�ł���A����͖{���̘A���ł���\�������ɍ����ł��B

�d�b���������Ă����ۂɍł����ӂ��ׂ��_�́A����̃y�[�X�ɏ悹���āA���ՂɁu���̏��F�v�Ƃ݂Ȃ���锭�������Ă��܂����Ƃł��B

�u���̏��F�v�Ƃ́A�@����A�؋��̑��݂�F�߂錾�����w���A������s���Ă��܂��ƁA��q����u���Ŏ����v���咣���錠���������Ƃ����A���ɏd��Ȍ��ʂ������܂��B

��̓I�ɂ́A�ȉ��̂悤�Ȕ������u���̏��F�v�ɊY�����܂��B

- �x�����̖F�u�����̋������ɂȂ�Ύx�����܂��v�u�����҂��Ă��������v

- ���������̌��F�u���������ɂ��Ă��炦�܂��v�u���X5,000�~���Ȃ略���܂��v

- ���z�̍���F�u���������ł��܂��Ă��炦�܂��v

- �ꕔ�̎x�����F���Ƃ�1,000�~�ł��A����̌����ɐU�荞��ł��܂��s�ׁB

�Ȃ����ꂪ�v���I�Ȗ��ɂȂ邩�Ƃ����ƁA���N���u���ꂽ�؋��ɂ́u���Ŏ����v���������Ă���\�������邩��ł��B

�������A��x�ł��������F���Ă��܂��ƁA����܂Ői�s���Ă����������Ԃ����̏u�ԂɃ��Z�b�g�i�@����u�����̍X�V�v�Ƃ����j����A��������Ă�5�N�܂���10�N���o�߂��Ȃ��Ǝ������咣�ł��Ȃ��Ȃ��Ă��܂��܂��B

�������Ђ̒S���҂́A�����������������ȍ��ɂ��āA�I�݂Șb�p�Ŏx�����̖����t���悤�Ƃ��܂��B

�d�b���ł͌����ċ�̓I�ȕԓ��͂����A�u���ʂ��悭�m�F���Ă���A�����炩����߂Ă��A�����܂��v�Ƃ����`���A��ÂɈ�U�d�b��邱�Ƃ��ł������ȑΉ��ł��B

�����āA�����ɐ��Ƃɑ��k���A�������������Ă���\���͂Ȃ����A�q�ϓI�Ȕ��f�������Ƃ��d�v�ł��B

�L���̍Ō�ɁA�؋������z������@���Љ�Ă��܂��̂ŁA�Ō�܂ł������������B

���ꂽ���������ɉ�����ׂ���

�������������̒ʒm���ɂ́A�u���ԍςɊւ��邲���k������܂��v�u�_��ȕ��������̂���Ă��\�ł��v�Ƃ������A�ꌩ����Ɛe�ȋL�ڂ����邱�Ƃ��悭����܂��B�o�ϓI�ɍ������Ă���ł́A���̒�Ă͔��ɖ��͓I�ɉf�邩������܂��A����Ɉ��Ղɉ����Ă��܂����Ƃɂ͑傫�ȃ��X�N������ł��܂��B

�O�q�̒ʂ�A���������̌������邱�Ǝ��̂��A�@�I�Ɂu���̏��F�v�ɂ�����܂��B�����A���Ȃ��̎؋��������̏��������Ă���ꍇ�A���̌����J�n�������_�ŁA���Ȃ��͖{���ł���Ύx�����K�v�̂Ȃ������؋��S�z�i�����{���z�Ȓx�����Q���j���x�����`�������畜�������Ă��܂����ƂɂȂ�̂ł��B

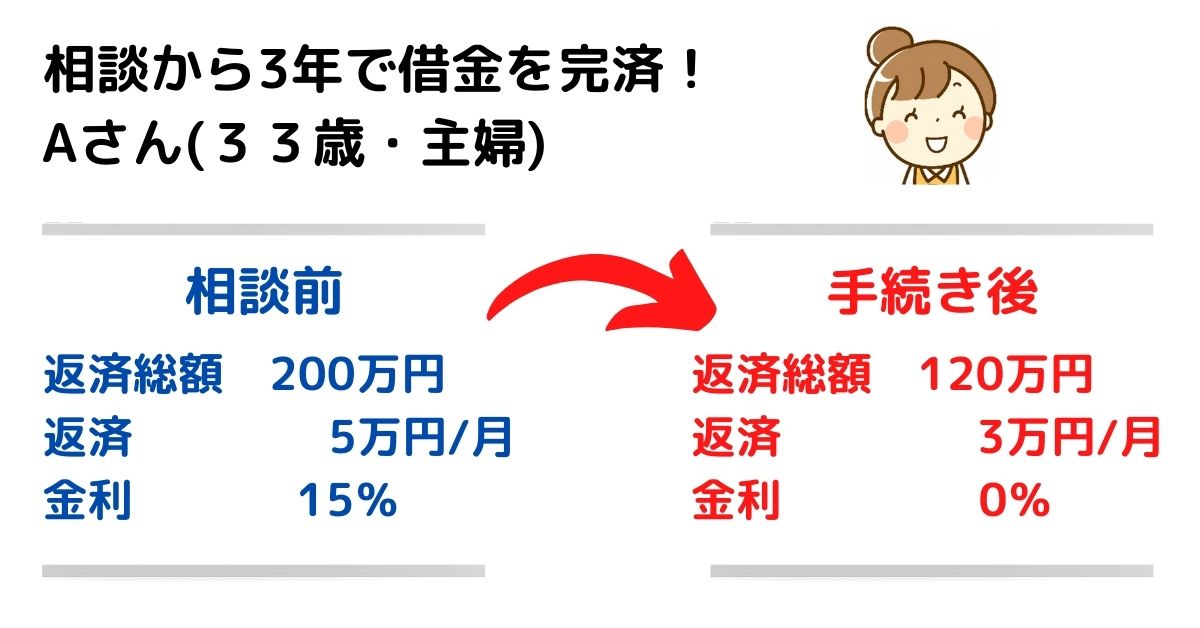

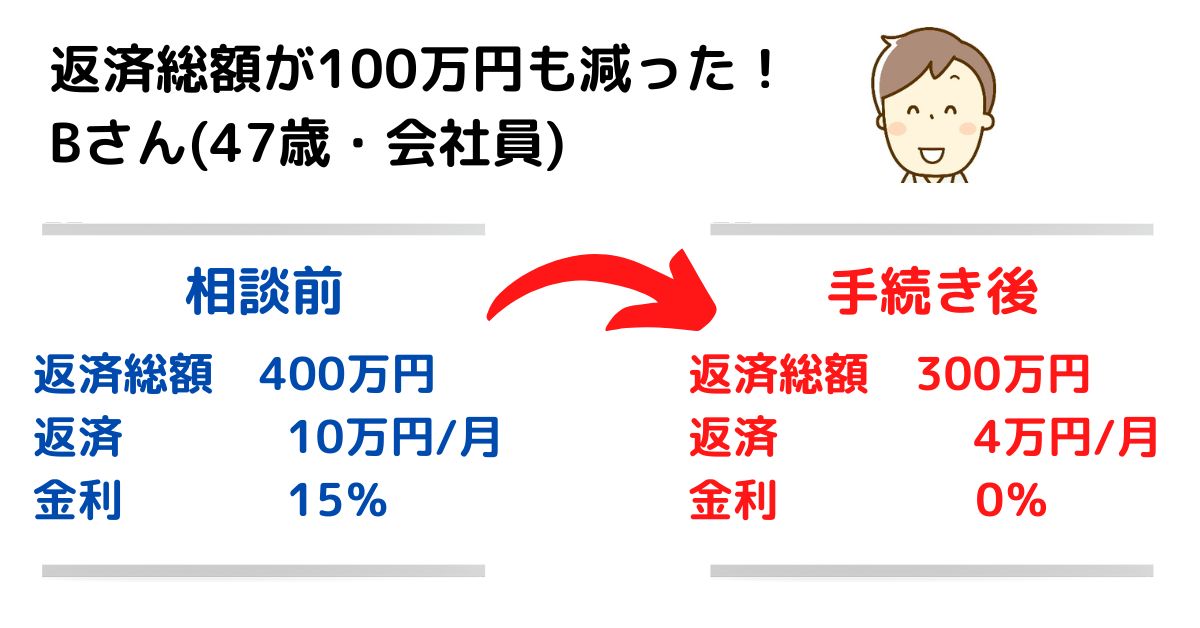

�Ō�̎x��������5�N�ȏオ�o�߂��Ă���ꍇ�A�u�����̉��p�v�Ƃ����@�I�Ȏ葱�����s���A�������܂߁A1�~���x�������ƂȂ��؋��̎x�����`�������S�ɏ��ł�������\��������܂��B

�������Ђ́A�������������Ă���\�����\���ɔF�����Ȃ���A�����Ęa���Ă���Ă��܂��B

�Ȃ��Ȃ�A�ނ�ɂƂ��ẮA��������������1�~������ł��Ȃ��Ȃ�u�S���v�̃��X�N��������A���Ƃ����z�ł�����ł���A����̓r�W�l�X��̗��v�ɂȂ邩��ł��B

����́A���҂̋~�ς�ړI�Ƃ�����Ăł͂Ȃ��A�����܂ō��ґ��̗��v���ő剻���邽�߂̐헪�Ȃ̂ł��B

���ɏd�v�Șb�ł��̂ŁA�ʋL���ł��ڂ���������Ă��܂��B

���肩��́u�����v��Ăɂ����ɔ�т��̂ł͂Ȃ��A�܂��ٌ͕�m��i�@���m�Ƃ������@���̐��Ƃɑ��k���A�����g�̏Ŏ����̉��p���\���ǂ������q�ϓI�ɐf�f���Ă��炤���Ƃ��ŗD�掖���ł��B

���ƂɈ˗�����A�������Ԃ̐��m�Ȍv�Z����A�@�I�ɗL���ȁu�������p�ʒm���v�̍쐬�E���t�܂ŁA���ׂĂ̎葱�������Ȃ��ɑ����Ĉ��S���m���ɍs���Ă���܂��B

�L���̍Ō�ɁA�؋������z������@���Љ�Ă��܂��̂ŁA�Ō�܂ł������������B

���������������ЂƎO�HUFJ�j�R�X�̂܂Ƃ�

���̋L���ʼn�������A���������������Ђ���O�HUFJ�j�R�X�̍��ɂ��Đ����������ۂ̗v�_���ȉ��ɂ܂Ƃ߂܂��B

- ����������͖@����b�̋������K�̍������Ђł�

- �O�HUFJ�j�R�X���璷���ԑؔ[�����������n���ꂽ�\��������܂�

- �u�o�����Ȃ��v�Ƒ��f�����A�܂��͒ʒm���̓��e���ÂɊm�F���܂��傤

- �@���Ȃ̃T�C�g�Ő��K�̋Ǝ҂����m�F���A���\��ˋ��ɒ��ӂ��Ă�������

- �l���`�̌����ւ̐U���v���͍��\�̓T�^�I�Ȏ���Ȃ̂ʼn����Ȃ��ł�������

- �m�b�܂Ȃǂ̌��R�~�͎Q�l���x�ɗ��߁A�L�ۂ݂ɂ��Ȃ����Ƃ���ł�

- �ؔ[�𑱂���ƒx�����Q���������A�ŏI�I�ɂ͐M�p���ɓo�^����܂�

- ��������������ƁA�ٔ����o�ċ��^��a�������������������܂�

- �d�b���ň��ՂɎx�����̖�����ƁA�����̌������������ꂪ����܂�

- �Ō�̕ԍς���5�N�ȏ�o�߂��Ă���A���Ŏ�������������\��������܂�

- �����̐����ɂ́u�����̉��p�v�Ƃ����ӎv�\���̎葱�����K�v�ł�

- ���������̌��͍����F�Ƃ݂Ȃ���A�������X�V�����̂Œ��ӂ��K�v�ł�

- ���肩��̒�Ăɉ�����O�ɁA�܂��@���̐��Ƃɑ��k���邱�Ƃ��őP��ł�

- ���ƂɈ˗�����A���S���m���Ɏ����̎葱����i�߂邱�Ƃ��ł��܂�

- �Ή��ɖ�������A��l�ŔY�܂��ٌ�m��i�@���m�ɑ��k���܂��傤

�L���̍Ō�ɁA�؋������z������@���Љ�Ă��܂��̂ŁA�Ō�܂ł������������B

����������ւ̑Ή����@

���ǁA����������ɁA�ǂ��Ή���������̂ł��傤���H

�؋���ԍςł��Ȃ��ꍇ�u�ٌ�m��i�@���m�ɑ��k����v�̂��P�ԃI�X�X���̎�i�ł��B

���Ȃ��̏ɉ������u�����̐������m�F������v�u���������̌���������v���Ă���܂��B

����ɁI���z�������Ă���܂��I

�������ٌ�m�Ɉ˗�����ꍇ�ɂ͔�p���K�v�ł����A�u���k�͖����v�Ƃ����ٌ�m�������ł��B

�ŁH�ǂ�������ǂ��́H

���S�����������B

�J���^���ȍ�Ƃ����邾���ŁA�؋��̔Y�݂��y������܂��B

�������ЂɌ��z����

���Ȃ��̎؋��A���点��\��������܂��B

������������A�����ɂł��邩������܂���B

�؋������҂�����������@

���͎؋��ō����Ă�l�ɗ�������`�����X��p�ӂ��Ă��܂��B���ꂪ�@�u�������v�ł��B

�؋�����������\��������܂��B

�؋������z�ł�������

�������Ŏ؋������z�ł����l�͑�R���܂��B

���Ȃ��̎؋����啝�Ɍ��点��\��������܂��B

�؋��������猸�邩�H

�u�؋��������猸�邩�H�v ������̂��A���C�Y�����@���������́u�؋����z���k�v

���z���k�R�̈��S

�����ő��k�ł���

�����ő��k�ł���

�Ƒ��Ƀo�����ɑ��k�ł���

���k�͂R�̎���ɓ�������n�j

�ؓ����z

�ؓ�����

�ԍς̏�

�R�̎���ɉ��邱�Ƃő��k�ł��܂��B

�_�R�̎���ɓ�����n�j�^

�� �j�b�N�l�[���ł��n�j ��

�ǐL

��������� �u�����i�؋��������j�v ��K�p�ł��邩������܂���B�u���̏ꍇ�A�����ɂȂ�܂����H�v�ƕ����Ă݂邱�Ƃ��\�ł��B