【債権回収救済ナビ】債権回収会社から支払い督促!借金減額する方法[PR]

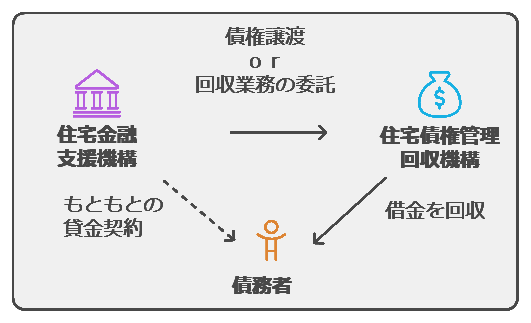

アルヒの住宅ローンを滞納し、住宅債権管理回収機構から簡易書留や電話がきた場合は、無視せずに対応することが重要です。以下に具体的な手順を説明します。

1. 書類の内容確認と連絡

●まず、届いた簡易書留が本当に住宅債権管理回収機構からのものかを確認します。差出人名、住所、電話番号が正しいかを確認しましょう。

●多くの場合、封筒の中には「債権譲渡通知書」と「催告書」が入っています。 これらの書類の内容を確認し、記載されている連絡先に電話をかけ、担当者と今後の返済について相談しましょう。

2. 一括返済の可能性検討

●催告書を受け取った時点で、あなたはすでに期限の利益を喪失しており、分割返済の権利を失っています。

●手元のお金や収入を確認し、一括返済が可能かどうかを検討しましょう。

●一括返済が難しい場合は、住宅債権管理回収機構に相談し、正直に状況を伝えましょう。

●返済のために新たなローンを組むことは、信用情報に傷がついている可能性が高いため難しいでしょう。

3. 任意売却の検討

●一括返済が難しい場合は、任意売却を検討しましょう。

●任意売却とは、債権者の合意のもと、住宅を売却し、その代金を返済に充てる方法です。

●任意売却は、競売よりも高値で売却できる可能性があり、プライバシーも守られます。

●また、売却後の残債についても分割弁済などの交渉が可能です。

●住宅金融支援機構も任意売却を推奨しています。

4. リースバックや親族間売買の検討

●売却後も住み続けたい場合は、リースバックや親族間売買を検討しましょう。

●リースバックは、自宅を売却後も賃貸として住み続けられる方法です。

●親族間売買は、親族に住宅を売却することで、住み続けられる可能性がある方法です。

●リースバックは成功率が低く、親族間売買では住宅ローンが通りにくいという注意点があります。

5. 債務整理の検討

●借金問題を解決するために、債務整理も検討できます。

●債務整理には、個人再生、任意整理、自己破産などがあります。

●個人再生は、裁判所の認可を受けて、借金を減額してもらう手続きです。

●任意整理は、貸金業者と交渉して、毎月の返済額を減額する手続きです。

●自己破産を行うと、住宅ローンの残債は免責されますが、財産を失うなどのデメリットがあります。

6. 専門家への相談

●任意売却や債務整理など、手続きが複雑な場合は、弁護士などの専門家に相談しましょう。

●専門家は、あなたの状況に合った最適な解決策を提案してくれます。

「住宅債権管理回収」から督促があった時、「大損せずに借金を減額する方法」を解説している記事をごらんください。