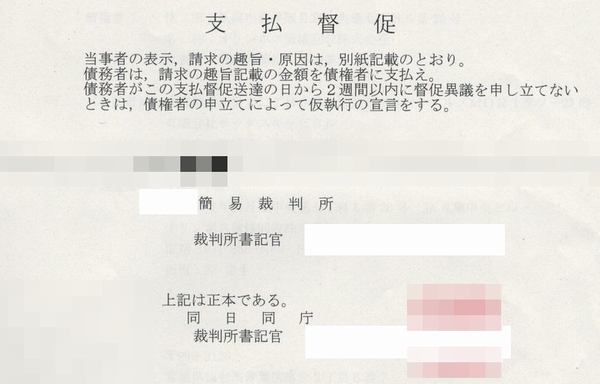

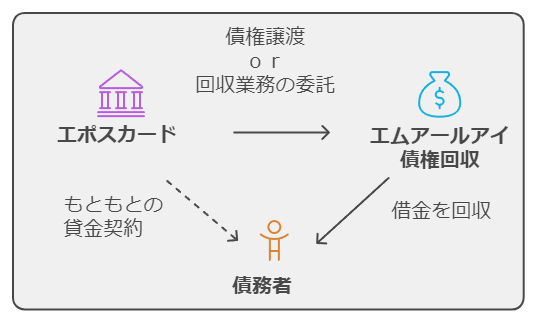

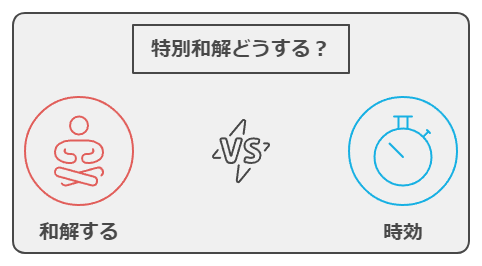

「0120130101」はエムアールアイ債権回収です。「エムアールアイ債権回収」からの手紙(債権譲渡通知書、請求書など)に、「お問合せは0120130101」と書いてありましたか?もしかしたら、あなたは下記の支払いを滞納しているのではないでしょうか?エポスカードスルガ銀行ゼロファースト運転免許クレジットカタログ通販クレジットスルガリザーブドプランこれらの支払いを滞納しているのであれば「0120130101」に電話するのは待ってください。なぜなら・・・「0120130101」に電話してしまうと「あの時、電話しなければ・・・」と後悔するかもしれません。この記事では、エムアールアイ債権回収から督促があった時に「大損せずに借金を減額する方法」を紹介します。エムアールアイ債権回収とは?債権回収会社は「銀行や消費者金融などの代わりに借金の取り立てを行う」のが仕事です。エムアールアイ債権回収は法務大臣の許可を得た債権回収会社です。法務省の「債権管理回収業の営業を許可した会社一覧」で確認できます。項目詳細商号株式会社エムアールアイ債権回収設立日2004年11月25日資本金5億円許可番号2005年3月17日(法務大臣許可第93号)本社東京都中野区中野3丁目34番28号監査法人PwCあらた有限責任監査法人株式会社エムアールアイ債権回収ホームページより丸井グループの関連会社で、マルイカード(現エポスカード)が100%出資しています。エムアールアイ債権回収の取立て対象はエポスカードスルガ銀行ゼロファースト運転免許クレジットカタログ通販クレジットスルガリザーブドプランに借金しているケースが多いです。「0120130101」という見慣れない電話番号からの着信や、エムアールアイ債権回収から届いたピンクの封筒に、大きな不安を感じていませんか。身に覚えがない請求に戸惑い、これが詐欺ではないかと疑っている方や、この連絡を無視したらどうなるのか心配で、夜も眠れないままネットの知恵袋や体験談を検索している方もいるかもしれません。自宅への訪問は実際にあるのか、またもし支払うとしても分割払いや減額和解は可能なのか、どう対処すべきか途方に暮れていることでしょう。この記事では、エムアールアイ債権回収からの連絡に関する対処法、そして最悪の事態を避けるための知識まで、一歩踏み込んで詳しく解説していきます。この記事を読むことで、以下の点が明確になります。0120130101の電話番号の正体と、その背後にある法的な仕組みエムアールアイ債権回収からの督促を無視し続けた場合に起こりうる法的手続きの流れ身に覚えがない請求や、詐欺の可能性がある場合の具体的な見分け方と正しい対応支払い義務がある場合の、減額和解や分割交渉といった現実的な解決策の可能性0120130101 エムアールアイ債権回収の正体督促の電話番号は本物かピンクの封筒が届いたらまず確認身に覚えがない場合の対応方法知恵袋で見られる情報の信憑性ネットの体験談は信用できるか督促の電話番号は本物か「0120130101」や「0120120101」といったフリーダイヤルからの着信は、株式会社エムアールアイ債権回収が実際に督促業務で使用している正規の電話番号です。この会社名に全く聞き覚えがなくても、すぐに詐欺や架空請求と決めつけて無視するのは危険です。エムアールアイ債権回収は、「債権管理回収業に関する特別措置法(サービサー法)」に基づき、法務大臣から正式な許可を得て営業している債権回収会社(サービサー)です。法務省の「債権管理回収業の営業を許可した会社一覧」で確認できます。サービサーは、銀行、カード会社、信販会社といった金融機関(元の債権者)から、返済が滞っている債権の回収業務を委託されたり、あるいは債権そのものを買い取ったりして、専門的に回収を行います。特に、エムアールアイ債権回収は丸井グループの中核企業であり、エポスカード(旧マルイカード)の利用料金やキャッシング、過去にエポスカードと合併したゼロファーストからの借入れ、さらには提携関係にあるスルガ銀行のローンなどを長期間滞納している場合に、元の債権者に代わって連絡をしてくるケースが非常に多いです。したがって、過去にこれらのサービスを利用し、支払いが困難になった経験がある場合、その滞納債権に関する本人への正当な督促である可能性が極めて高いと言えます。ピンクの封筒が届いたらまず確認エムアールアイ債権回収からの書面による督促は、受け取った人に心理的な圧迫感を与える、特徴的なピンク色の封筒で送られてくることがよく知られています。この封筒がポストに入っていた場合、決して無視したり、見なかったことにして放置したりせず、まずは深呼吸をして中身を冷静に確認することが最初の重要なステップです。封筒の中には、「債権譲受通知」「減額和解のご提案」「期間限定 お支払額 減額相談のお知らせ」「法手続き予告通知」といった、様々なタイトルの通知書が入っています。これらの書類には、請求の根拠となる重要な情報が記載されているため、以下の点を注意深く確認しましょう。確認すべき重要項目元の債権者名: どの会社(例:エポスカード、スルガ銀行など)に対する支払いが、現在の請求の元になっているのか請求金額: 滞納している元金と、それに対して発生している遅延損害金の内訳重要な日付: 「最終利用年月日」「延滞となった当初の約定支払日」「最新お取引日」といった、取引が停止した時期を示す日付これらの項目の中で特に重要なのが日付です。もし最後に支払いをした日や、契約上の最終返済日から5年以上が経過している場合、その借金は「消滅時効」を迎えている可能性があります。消滅時効が法的に成立すれば、支払い義務そのものがなくなります。ただし、ここで焦ってエムアールアイ債権回収へ連絡し、「少しなら払えます」「分割にしてほしい」といった支払いの意思を示すような会話をしてしまうと、時効の進行がリセットされてしまう「時効の更新(中断)」という法的な事由に該当する恐れがあります。まずは書面の内容を隅々まで確認し、慌てて電話をかけることは絶対に避けましょう。身に覚えがない場合の対応方法エムアールアイ債権回収からの連絡に全く心当たりがない場合、いくつかの可能性が考えられます。冷静に状況を判断し、適切に対応することが求められます。最も単純なケースは、同姓同名や転居前の住所情報などによる人違いです。この場合は、電話で「その名前や契約には一切心当たりがありません」とはっきりと事実を伝えれば、相手も確認の上、通常はそれ以上の督促は来なくなります。一方で、最も警戒すべきなのが、エムアールアイ債権回収という実在する会社の名前を騙った悪質な架空請求詐欺です。正規の会社を装い、法的な知識に乏しい人の不安を煽って金銭をだまし取ろうとする手口が後を絶ちません。架空請求を見分けるポイント連絡先: 通知書に記載された連絡先が個人の携帯電話番号(080、090など)であったり、複数の電話番号が羅列されていたりする場合は非常に疑わしいです。正規の会社は、フリーダイヤルや固定電話の代表連絡先を明記しています。振込先口座: 請求金の振込先として、会社名義ではなく個人名義の銀行口座が指定されている場合は、詐欺である可能性が極めて高いです。正規の会社が個人口座を振込先に指定することは絶対にありません。請求内容の曖昧さ: 元の債権者名や契約番号、滞納に至った経緯などが具体的に記載されておらず、「サイト利用料」「情報料」といった漠然とした名目で高額な請求がされている場合も、詐欺を疑うべきです。もし少しでも架空請求の疑いがある場合は、通知書に書かれた連絡先には絶対に連絡してはいけません。エムアールアイ債権回収の公式サイトで公開されている正規の電話番号に直接問い合わせて事実確認を行うか、最寄りの消費生活センターや警察の相談窓口に連絡することが最も賢明な対応です。知恵袋で見られる情報の信憑性エムアールアイ債権回収からの連絡にどう対応すべきか、情報を集める際にYahoo!知恵袋などのQ&Aサイトを参考にする方も多いでしょう。そこには、「無視し続ければ大丈夫」「電話で強く抗議すれば来なくなる」といった、一見すると心強いアドバイスが多数見受けられます。しかし、これらの匿名性の高いプラットフォームの情報を鵜呑みにすることは、非常に大きなリスクを伴います。知恵袋の回答者は、法律の専門家ではない一般の個人がほとんどであり、その内容の正確性は全く保証されていません。個人の断片的な成功体験や、法的な根拠のない誤った解釈に基づいたアドバイスが、さも正論であるかのように語られているケースも少なくありません。例えば、ある人が「無視し続けたら連絡が来なくなった」という経験を投稿していたとしても、それは単に債権者側が次の法的措置へ移行するための準備期間に入っただけであったり、その人のケースがたまたま時効を迎えていたりと、特殊な事情があった可能性があります。自身の状況と全く異なる背景を考慮せず、安易にそのアドバイスを真似すれば、取り返しのつかない事態を招くことになりかねません。知恵袋はあくまで多様な意見が交換される場と割り切り、自身の財産や信用に関わる法的な問題については、必ず弁護士や司法書士といった国家資格を持つ専門家に相談することが不可欠です。ネットの体験談は信用できるかブログやSNS、掲示板などで語られる「エムアールアイ債権回収との交渉体験談」も、参考にする際には同様の注意が必要です。これらの体験談は、あくまでその人個人の特定の状況下における結果報告であり、それが普遍的な真実であるかのように捉えるべきではありません。例えば、「交渉したら分割払いに応じてくれた」「粘り強く話したら遅延損害金を大幅にカットしてくれた」といった成功体験は、その人の収入状況、家族構成、滞納期間、交渉のタイミング、担当者の判断など、数多くの複合的な要因が絡み合った末の結果です。全く同じように交渉を試みても、全く異なる厳しい対応をされる可能性も十分に考えられます。また、体験談の中には、読者の関心を引くために内容が誇張されていたり、自分に都合の悪い事実(例えば、時効が成立していなかった点など)が意図的に省略されていたりすることもあります。特に、時効の援用が成功したという話は、自身のケースで時効が成立しているかどうかを法的に正確に判断しないまま過度な期待を抱かせ、本来取るべきだった初動対応を誤らせる原因にもなり得ます。体験談はあくまで一つの参考事例として留め、自身の状況を客観的に分析し、法的に最も確実で安全な対応を取るためには、やはり法律の専門家からの具体的なアドバイスを求めることが最善の道です。0120130101 エムアールアイ債権回収への対処法エムアールアイ債権回収を無視したらどうなる?自宅への訪問は本当にあるのか減額和解の提案は得なのか分割での支払いは相談できるか0120130101 エムアールアイ債権回収の総括エムアールアイ債権回収を無視したらどうなる?エムアールアイ債権回収からの電話や郵便物を意図的に無視し続けると、事態は法的な手続きに沿って段階的に、そして確実に深刻化していきます。最初のうちは電話や普通郵便による比較的穏やかな督促ですが、これが続くと、より強い効力を持つ内容証明郵便で「一括請求書」や「最終催告書」が送付されてくることが考えられます。それでもなお何の対応も取らない場合、エムアールアイ債権回収は交渉による解決を断念し、法的措置へと移行します。具体的には、管轄の簡易裁判所に「支払督促」の申し立てや、「貸金返還請求訴訟」を提起することになります。裁判所から「支払督促」や「訴状」が、本人以外受け取れない「特別送達」という特殊な郵便で自宅に届きます。この公的な書類を受け取ったにもかかわらず、定められた期間内に異議申し立てや答弁書の提出を怠ると、裁判所は相手方(エムアールアイ債権回収)の主張を全面的に認めた判決や仮執行宣言を出します。これが「債務名義」となり、法的に強制執行を行うためのお墨付きを得た状態になります。債務名義が確定すると、いよいよ最終段階である「強制執行」が申し立てられます。これにより、あなたの給与(手取り額の原則4分の1まで)、銀行の預貯金、所有する不動産や自動車といった財産が法的に差し押さえられ、強制的に借金の返済に充当されてしまいます。特に給与が差し押さえられると、裁判所から勤務先に通知が届くため、借金問題の事実が会社に知られてしまい、職場での立場や人間関係に深刻な影響を及ぼすことにも繋がりかねません。このように、無視を続けることは決して問題の解決にはならず、むしろ状況を一方的に悪化させ、最終的には大切な財産と社会的信用を同時に失うという、最も深刻な結果を招く可能性が高いのです。自宅への訪問は本当にあるのかエムアールアイ債権回収は、公式サイトの業務内容として「訪問調査」を明確に掲げており、実際に担当者が自宅を訪問してくることは十分にあり得ます。長期間にわたり電話や郵便物で連絡がつかない場合や、支払いの意思が全く確認できない場合に、居住実態の確認や直接の面談による交渉を目的として訪問が行われます。ただし、債権回収会社の訪問活動には、貸金業法やサービサー法によって厳しい法的規制が課せられています。例えば、正当な理由なく早朝(午前8時以前)や深夜(午後9時以降)に訪問すること、大声を出したり、ドアを乱暴に叩いたりといった威圧的な態度をとること、さらには張り紙をするなどして近隣住民に借金の事実を知らせるような行為は明確に禁止されています。エムアールアイ債権回収は法務大臣の許可を受けた正規のサービサーであるため、このような違法な取り立てを行う可能性は極めて低いと考えられます。しかし、法規制の範囲内であっても、自宅に見知らぬ人物が訪問してくること自体が、本人や家族にとって大きな精神的プレッシャーになることは間違いありません。不在時に訪問があった場合は、「ご連絡のお願い」といった主旨の書類がポストに投函されていることがあります。この書類には連絡先や相談を促す文言が書かれていますが、これに安易に記入して返送したり、記載の番号に電話したりせず、まずは専門家に相談することが賢明です。特に消滅時効の可能性がある場合、不用意な接触は絶対に避けるべきです。減額和解の提案は得なのかエムアールアイ債権回収から送られてくる通知の中には、「期間限定 お支払額 減額相談のお知らせ」や「遅延損害金減額のご案内」といった、一見すると非常に魅力的な減額和解の提案が含まれていることがあります。具体的には、「指定の期日までに一括で支払うのであれば、これまで膨れ上がった遅延損害金を全額免除し、さらに元金も30%減額します」といった内容です。長期間の滞納で多額の遅延損害金が発生している場合、これは債務者にとってまたとない好機に見えるかもしれません。しかし、この「甘い提案」に応じる前に、必ず立ち止まって確認すべき最も重要なことがあります。それは、あなたの借金が「消滅時効」の条件を満たしていないかという点です。前述の通り、最後の返済から5年以上が経過し、その間に裁判などを起こされていなければ、時効を主張(援用)する手続きを行うことで、元金を含めた全ての支払い義務を法的に消滅させられる可能性があります。もし時効が成立している状況にもかかわらず、この減額和解の提案に応じてしまい、たとえ1000円でも支払いをしてしまったり、「支払います」と約束する書面にサインしたりすると、それは法的に「債務の承認」とみなされます。債務を承認した時点で、時効のカウントはリセット(時効の更新)され、時効によって借金をゼロにできたはずの権利を自ら放棄してしまうことになるのです。減額和解の提案は、時効の成立を阻止するための債権者側の高度な交渉術である可能性も十分に考慮し、安易に飛びつくのではなく、まずは弁護士や司法書士に相談し、時効の可能性を法的に判断してもらうことが極めて重要です。非常に重要な話ですので、別記事でも解説しています。エムアールアイ債権回収の減額和解STOP!時効援用を適用できるかもエムアールアイ債権回収から減額和解案を受けた場合、どのように対応すべきか迷う人も多いでしょう。本記事では、エムアールアイ債権回収 和解に関する判断ポイントを解説します。減額和解のメリットとデメリットを...分割での支払いは相談できるか滞納額が大きく、一括での支払いが現実的に困難な場合、エムアールアイ債権回収と分割払いについて交渉することは可能です。実際に、同社の公式サイトにも返済計画に関する相談窓口が設けられており、交渉次第では3年から5年(36回〜60回)程度の長期分割払いで和解できるケースも多いようです。ただし、債務者本人が直接交渉を行うことには、いくつかの大きな注意点とリスクが伴います。第一に、何度も繰り返している通り、消滅時効が成立している可能性がある場合、交渉を持ちかけること自体が「債務の承認」となり、時効の援用という最大の切り札を失ってしまうリスクがあります。また、個人での交渉では、法的な知識や交渉力の差から、必ずしも債務者にとって有利な条件を引き出せるとは限りません。特に、和解成立までの遅延損害金の扱いや、和解後の将来利息をカットしてもらうといった交渉は、個人では難航することが少なくありません。もし支払いが困難で分割払いを希望するのであれば、まずは弁護士や司法書士といった法律の専門家に相談することを強くお勧めします。専門家は、まず時効の可能性を法的に精査し、時効が成立していないと判断した場合に、代理人として交渉(任意整理)に臨みます。専門家が介入することで、将来利息を原則的に全額カットし、依頼者の収入状況に合わせた無理のない返済計画での和解を目指すことができます。さらに、専門家が受任通知を送付した時点で、エムアールアイ債権回収からの本人への直接の督促は法律で禁止されるため、精神的な平穏を取り戻せるという大きなメリットもあります。0120130101 エムアールアイ債権回収の総括0120130101はエムアールアイ債権回収が使用する正規の電話番号ですエポスカードやスルガ銀行等の支払いを滞納した場合に連絡が来ます特徴的なピンクの封筒が届いたら、無視せず必ず中身を確認してください書面に記載された「最終利用年月日」などの日付が極めて重要です最後の返済から5年以上経過している場合、消滅時効の可能性があります全く身に覚えがない場合は、人違いや架空請求詐欺を疑ってください詐欺が疑われる場合は公式サイトの番号や消費生活センターへ相談しましょうネットの知恵袋や個人の体験談を安易に自分のケースに当てはめないでください督促を無視し続けると、裁判を経て財産を差し押さえられる恐れがあります給与が差し押さえられると、勤務先に借金の事実が知られてしまいます担当者が自宅に訪問することもありますが、法律の範囲内での活動です魅力的な減額和解の提案は、応じる前に時効の可能性を必ず確認してください時効成立後に一部でも支払うと、支払い義務が復活するので注意が必要です分割払いの交渉は可能ですが、専門家を通じた任意整理がより安全で確実です弁護士や司法書士に依頼すれば、督促を止め、あなたに最適な解決策を見つけられますエムアールアイ債権回収、電話ダメあなたが滞納している借金、大幅に減額出来るかもしれません。ただし!もし、あなたがエムアールアイ債権回収に電話してしまうと「ある手段」によって大幅な減額はむずかしくなります。「ある手段」というのが「今後の支払い方針を話し合うこと」です。 「今後の支払い方針を話し合う」と、大幅な減額はむずかしくなります。で?どうしたら良いの? 安心してください。カンタンな作業をするだけで、借金の悩みが軽減されます。債権回収会社に減額交渉あなたの借金、減らせる可能性があります。 もしかしたら、時効にできるかもしれません。借金困窮者が立ち直る方法国は借金で困ってる人に立ち直るチャンスを用意しています。それが 「債務整理」です。借金が激減する可能性があります。借金を減額できた事例債務整理で借金を減額できた人は沢山います。あなたの借金も大幅に減らせる可能性があります。借金がいくら減るか?「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」減額相談3つの安心匿名で相談できる無料で相談できる家族にバレずに相談できる相談は3つの質問に答えたらOK借入金額借入期間返済の状況3つの質問に回答することで相談できます。\3つの質問に答えればOK/借金減るか? 無料相談してみる▲ ニックネームでもOK ▲追伸条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。

.png)