【債権回収救済ナビ】債権回収会社から支払い督促!借金減額する方法[PR]

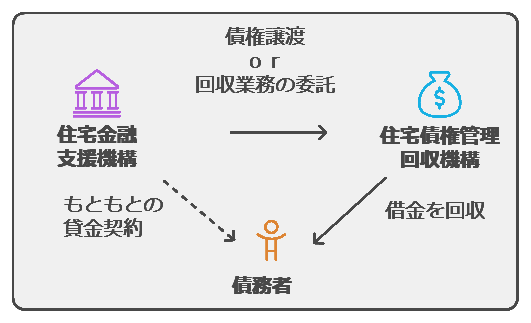

住宅債権管理回収機構から返済に関する封筒が届いた場合は、無視せずにできるだけ早く対応することが大切です。

封筒の中には、「債権譲渡通知書」と「催告書」が入っていることが多いです。

住宅債権管理回収機構について

住宅債権管理回収機構に関する情報(会社概要、電話番号、SMSなど)は、別記事で解説しています。

住宅債権管理回収機構に返済相談をする手順

住宅債権管理回収機構に返済相談をする具体的な手順は以下の通りです。

1.内容の確認

まずは、送られてきた書類が本当に住宅債権管理回収機構からのものかを確認しましょう。

○会社名、住所、電話番号が正しいかを確認します。

2.電話

書類の内容を確認し、記載されている連絡先に電話をかけましょう。

○住宅債権管理回収機構の担当者と今後の返済について相談します。

3.返済の相談

返済が可能かどうか検討しましょう。

○手元のお金や収入を確認し、一括返済できる場合は速やかに手続きを行いましょう。

○返済が難しい場合は、住宅債権管理回収機構に正直に相談しましょう。

4.任意売却の検討

一括返済が難しい場合は、任意売却などの方法を検討しましょう。

○任意売却とは、債権者の合意のもと、住宅を売却し、その売却代金を返済に充てる方法です。

○任意売却は、競売よりも高値で売却できる可能性があり、プライバシーも守られます。

5.リースバックの検討

リースバックや親族間売買も検討できます。

○リースバックは、自宅を売却後も賃貸として住み続けられる方法です。

○親族間売買は、親族に住宅を売却することで、住み続けられる可能性がある方法です。

6.債務整理の検討

債務整理も検討できます。

○債務整理とは、裁判所や弁護士などの専門家の力を借りて、借金を減額したり、返済方法を変更したりする手続きです。

○債務整理には、個人再生、任意整理、自己破産などがあります。

このうち、住宅を手放さずにすむ方法は「個人再生」です。住宅ローン以外の借金を大幅に減額できる可能性があります。

返済が困難な場合は、一人で悩まずに、住宅債権管理回収機構や弁護士などの専門家に相談しましょう。

専門家のアドバイスを受けることで、状況に合った解決策を見つけることができます。

「住宅債権管理回収」から督促があった時、「大損せずに借金を減額する方法」を解説している記事をごらんください。