【債権回収救済ナビ】債権回収会社から支払い督促!借金減額する方法[PR]

「0570070371」は住宅債権管理回収です。

住宅債権管理回収機構 ご返済に関する情報ページ に掲載されています。

「住宅債権管理回収」からの通知で、電話番号を案内されましたか?

もしかしたら、あなたは 「住宅ローン」の支払いを滞納しているのではないでしょうか?

そうであれば

電話するのは待ってください。

なぜなら・・・

うっかり電話してしまうと

「あの時、電話しなければ・・・」

と後悔するかもしれません。

「住宅債権管理回収」から督促があった時、「大損せずに借金を減額する方法」を解説していきます。

住宅債権管理回収機構とは?

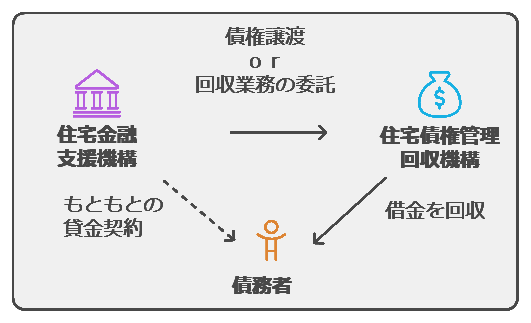

「住宅債権管理回収機構」は、法務大臣の許可を受けた債権回収会社(サービサー)であり、住宅金融支援機構から住宅ローン債権の回収を委託されています。

| 項目 | 詳細 |

| 商号 | 株式会社住宅債権管理回収機構 |

| 設立日 | 2004年8月3日 |

| 資本金 | 5億円 |

| 許可番号 | 法務大臣許可番号 第91号 |

| 本社 | 東京都新宿区水道町3番1号 水道町ビル |

| 関連会社 | 株式会社ユア・パートナーズ |

住宅ローン借入者が返済を滞納した場合、住宅金融支援機構は債権を「住宅債権管理回収機構」に譲渡し、以後の返済や督促は「住宅債権管理回収機構」が行うことになります。

住宅債権管理回収機構は、遅延損害金を含めた残債の一括返済を求めるための取り立てを行いますが、これは法律に基づいた正規の業務です。

この電話を放置し続けると、事態は深刻化し、最終的には任意売却といった柔軟な解決策さえも選択できなくなる可能性があります。

「住宅ローンの時効が成立するのでは?」といった淡い期待や、「営業時間内に電話をかけて何を話せばいいのか」という不安など、多くの疑問が頭をよぎっているかもしれません。

この記事では、そのような八方塞がりの状況に置かれた方々が、落ち着いて次の一歩を踏み出すための具体的な対処法を、順を追って詳しく解説していきます。

この記事を読むことで、以下の点が明確になります。

- 0570070371という電話番号の正体と連絡の目的

- 住宅債権管理回収機構からの連絡を放置し続けることの具体的なリスク

- 強制的な競売を回避するための有効な対処法

- 専門家へ相談する際のポイントと注意すべき点

0570070371 住宅債権管理回収機構の概要

- 0570070371からの電話は本物?

- 違法な取り立ては行わない合法な会社

- アルヒなどの住宅ローン滞納が原因か

- なぜ一括返済を求められるのか

- 遅延損害金と残債の確認方法

- 問い合わせ先の営業時間について

0570070371からの電話は本物?

0570-070-371は、株式会社住宅債権管理回収機構が業務で使用している正規の電話番号です。この番号からの着信は、詐欺や架空請求の類ではなく、あなたの住宅ローン返済に関する極めて重要な連絡である可能性が非常に高いと考えられます。

住宅債権管理回収機構は、住宅金融支援機構(旧・住宅金融公庫)など、公的な金融機関から委託を受け、滞納された住宅ローンの管理・回収業務を専門的に担う会社です。

住宅債権管理回収機構で使用されている番号は下記の通り。

違法な取り立ては行わない合法な会社

「債権回収会社」と聞くと、厳しい取り立てをイメージして恐怖を感じるかもしれませんが、住宅債権管理回収機構は法律を遵守する正規の企業です。

この会社は、「債権管理回収業に関する特別措置法(通称:サービサー法)」という法律に基づき、法務大臣から営業許可を得て設立された債権回収会社(サービサー)です。

サービサー法の遵守

サービサー法は、債権回収業務を行う企業に対して、国民の平穏な生活を脅かすことのないよう、厳格な規制を課しています。具体的には、以下のような行為は明確に禁止されています。

- 暴力的な態度をとる、大声を出す、乱暴な言葉を使うなど、相手を威圧する行為

- 正当な理由なく、社会通念上不適切な時間帯である午後9時から午前8時までの間に、電話連絡や訪問を行うこと

- 債務者の勤務先に連絡し、業務を妨害したり、プライバシーを侵害したりする行為

- 法律上の支払い義務がない家族や親族など、債務者以外の第三者に対して返済を執拗に要求すること

(参照:債権管理回収業に関する特別措置法 - e-Gov法令検索)

住宅債権管理回収機構はこれらの法律を厳格に守って業務を遂行しているため、テレビドラマで描かれるような違法で強引な取り立てを行うことは決してありません。

したがって、連絡があった際には過度に恐怖心を抱く必要はなく、まずは落ち着いて冷静に対応することが何よりも大切です。

アルヒなどの住宅ローン滞納が原因か

住宅債権管理回収機構から連絡が来る最も典型的なケースは、住宅金融支援機構が提供する長期固定金利住宅ローン「フラット35」の返済が滞っている場合です。

特に、アルヒ株式会社はフラット35の取り扱いにおいて国内トップクラスのシェアを誇るため、アルヒで住宅ローンを契約し、その後の返済が困難になった場合に、最終的な債権回収の窓口として住宅債権管理回収機構が登場することが多くなります。

住宅ローンの滞納から同社への業務委託に至るまでには、一般的に次のような段階があります。

まず、返済を1〜2ヶ月滞納すると、借入先の金融機関(アルヒなど)から電話や郵便で督促が始まります。

それでも返済がなされない状態が3〜6ヶ月続くと、保証会社があなたに代わって金融機関に残債を一括で支払う「代位弁済」が行われ、債権が保証会社に移転します。

さらに滞納が続くと、その債権の管理回収業務が住宅金融支援機構を経て、専門家である住宅債権管理回収機構に委託される、という流れです。

したがって、0570070371から連絡があった場合、その根本的な原因はフラット35をはじめとする住宅ローンの滞納にあると考えるのが自然です。

なぜ一括返済を求められるのか

住宅債権管理回収機構から送られてくる「催告書」などの通知書には、ほとんどの場合、住宅ローンの残債とそれまでに発生した遅延損害金の全額を「一括で返済してください」と記載されています。

これは、あなたが「期限の利益の喪失」という法的な状態に陥っていることを意味します。

「期限の利益」とは、ローン契約者が「契約で定められた返済期日が来るまでは、分割で支払えばよい」という、債務者に与えられた権利のことです。

私たちがローンを月々分割で返済できるのは、この権利が契約によって保障されているからです。

しかし、住宅ローンの返済を契約で定められた期間(通常は3ヶ月から6ヶ月程度)以上滞納すると、重大な契約違反とみなされ、この「期限の利益」を失ってしまいます。

この権利を喪失した瞬間から、債務者は分割で返済する権利を失い、反対に債権者(この場合は住宅債権管理回収機構)は、残っている債務の全額を直ちに一括で請求する権利を得るのです。

この状態になると、もはや月々の分割返済の相談に応じてもらうことは極めて困難となり、原則として一括での返済に応じるか、後述する任意売却などの法的な手続きを通じて債務を整理する必要に迫られます。

遅延損害金と残債の確認方法

住宅債権管理回収機構から連絡を受けた際に、何よりも先にすべきことは「現在の正確な債務総額」を把握することです。

この総額は、単に元々の住宅ローン残高(残債)だけではありません。それに加えて、滞納した日数に応じて日割りで計算される「遅延損害金」が含まれています。

遅延損害金は、返済が遅れたことに対するペナルティとして課されるもので、通常の住宅ローン金利よりもはるかに高い利率(法律で上限とされる年率14.6%など)が適用されるのが一般的です。

例えば、残債が1,000万円で遅延損害金が年率14.6%の場合、1日あたり約4,000円もの金額が加算され続けます。滞納期間が長引けば長引くほど、この遅延損害金は雪だるま式に膨れ上がり、返済のハードルをさらに高くしてしまいます。

正確な金額を把握するためには、住宅債権管理回収機構から郵送されてくる「催告書」や「債権譲渡通知書」といった書面を隅々まで確認してください。

これらの書類には、請求元本、適用されている遅延損害金の利率、そして現時点での合計請求額が詳細に記載されています。

問い合わせ先の営業時間について

住宅債権管理回収機構へ連絡を取る、あるいは相談する場合の営業時間は、基本的に平日の日中に限られます。

公式ウェブサイトで公表されている返済に関する相談窓口の営業時間は、以下の通りです。

- 受付時間:平日 9:00〜17:00

- 休業日:土日、祝日、年末年始

(参照:ご返済に関する情報 - 株式会社住宅債権管理回収機構)

0570070371 住宅債権管理回収機構への対処法

まずは専門家へ返済相談をしよう

住宅債権管理回収機構から巨額の一括返済を求められても、それを即座に用意できるケースは極めて稀です。

このような絶望的な状況で一人で悩み続けても、残念ながら事態が好転することはなく、時間だけが過ぎていきます。

最も賢明で確実な選択は、できるだけ早い段階で、借金問題や不動産取引の専門家に返済相談をすることです。

相談先としては、あなたの状況に応じて主に以下の専門家が考えられます。

- 弁護士・司法書士: 債務整理(任意整理、個人再生、自己破産)全般のプロフェッショナルです。住宅ローン以外にも複数の借金を抱えている場合や、法的な手続きを通じて生活そのものを根本的に立て直したい場合に最も適した相談相手です。

- 任意売却専門の不動産会社: 任意売却に特化した高度な知識と豊富な経験を持っています。主な問題が住宅ローンであり、自宅の売却を通じて問題を解決したいと考えている場合に、債権者との複雑な交渉から、最適な買主を見つけるための売却活動まで、一貫して力強くサポートしてくれます。

現在では、多くの法律事務所や不動産会社が無料の初回相談窓口を設けています。まずは複数の専門家に連絡を取り、現状を包み隠さず正直に話してみましょう。

専門家はあなたの収入、資産、家族構成などを総合的に分析し、任意売却がベストなのか、あるいは個人再生や自己破産といった他の選択肢が適切なのか、最も現実的で負担の少ない解決策を提案してくれます。

専門家の客観的な助言を得ることで、精神的な重圧から解放され、将来を見据えた冷静な判断ができるようになります。

任意売却で競売を回避するメリット

一括返済が不可能で、何の対策も講じないまま時間が経過すると、最終的にあなたの自宅は裁判所によって差し押さえられ、強制的に売却される「競売」という手続きに進んでしまいます。

しかし、この最悪の事態を回避し、より有利な条件で自宅を売却する有効な方法として「任意売却」が存在します。

任意売却とは、債権者である住宅債権管理回収機構の合意を得た上で、所有者自身の意思が反映された形で、一般の中古住宅市場で自宅を売却する方法です。

強制的な競売と比較すると、そのメリットは計り知れません。

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場の相場に近い価格で売却できる可能性が高い | 市場価格の5〜7割程度という著しく低い価格になることが多い |

| プライバシー | 通常の不動産売却と同様に進められ、近隣に事情を知られにくい | インターネットや新聞で物件情報が広く公開され、プライバシーが侵害される |

| 残債務の返済 | 売却後に残った債務について、無理のない範囲での分割返済の交渉が可能 | 原則として一括返済を求められ、給与差し押さえなどに発展する可能性がある |

| 引越し費用 | 債権者との交渉次第で、売却代金の中から数十万円を捻出できる場合がある | 全て自己負担となり、費用の捻出は一切認められない |

| 引渡し時期 | 新しい買主との話し合いにより、ある程度の調整が可能で、計画的な転居ができる | 裁判所の決定に一方的に従う必要があり、最終的には強制的に退去させられる |

(参照:任意売却パンフレット - 住宅金融支援機構)

この比較表からも明らかなように、任意売却は経済的なメリットだけでなく、所有者の尊厳を守り、精神的な負担を大きく軽減する解決方法です。

住宅債権管理回収機構自身も、より多くの債権を回収できる可能性があるため任意売却を推奨しています。

連絡があった際には、この方法を真剣に検討している旨を伝えることが、交渉を有利に進める上で有効な一手となります。

ただし、任意売却は競売の開札期日の前日までに全ての手続きを完了させる必要があるため、時間との勝負になります。

決断したら、一日も早く専門家へ相談し、手続きを開始することが成功の鍵となります。

住宅ローンの時効が成立する条件

非常に長期間にわたって返済しておらず、債権者からの連絡も途絶えている場合、「時効」によって返済義務そのものが消滅するのではないか、と期待を寄せる方もいるかもしれません。

確かに、住宅金融支援機構のような非営利法人からの借入れの場合、一般的な商事債権の5年ではなく、原則として最後の返済日から10年が経過することで消滅時効が成立する可能性があります。

しかし、現実はそれほど甘くはありません。時効の成立には極めて厳しい条件があり、簡単に認められるものではないのです。

なぜなら、時効の進行をリセットしてしまう「時効の更新(旧民法では中断)」という事由が存在するからです。

具体的には、以下のような行為が一つでもあると、それまでの期間は全て無に帰し、その時点から再び10年間カウントし直すことになります。

- 債務の承認: 時効期間中に、電話で「少しだけなら払えます」「もう少し待ってください」といった、支払いの意思があると受け取られる発言をしてしまうこと。あるいは、たとえ1,000円でも返済してしまうこと。これらの行為は、債務の存在を認めたことになります。

- 裁判上の請求: 債権者から訴訟を提起されたり、支払督促の申し立てをされたりすること。裁判所からの通知を無視していると、知らないうちに判決が確定し、時効がさらに10年延長されることになります。

20年以上前の住宅ローンで、その間に債務者・債権者双方から一切のアクションがなかった、といった極めて特殊なケースで時効が成立した事例はありますが、これは非常に稀です。

時効の成立を安易に期待して連絡を無視し続ける行為は、遅延損害金を増やすだけであり、極めて危険な賭けと言えます。

もし、ご自身のケースで時効の可能性があると考えるのであれば、決して自己判断せず、必ず弁護士などの法律専門家に相談の上、「時効の援用」という内容証明郵便を用いた正式な法的手続きを行う必要があります。

0570070371 住宅債権管理回収機構のまとめ

- 0570070371は住宅債権管理回収機構が使用する正規の電話番号です

- 住宅ローンの返済が長期間滞ると、債権が譲渡されこの番号から連絡が来ます

- 法務大臣の許可を得た合法な会社であり、違法で強引な取り立てはありません

- アルヒなどが扱うフラット35の滞納が、連絡が来る主な原因として考えられます

- 連絡があった時点で「期限の利益」を喪失し、一括返済を求められる状態です

- 滞納期間が長引くほど、年率14.6%などの高額な遅延損害金が加算されます

- 正確な残債務額は、郵送される催告書などの書面で必ず確認してください

- 返済に関する相談窓口の営業時間は、平日の日中(9時〜17時)のみです

- 自力での支払いが困難な場合は、一人で悩まず専門家に相談することが最善策です

- 相談先には弁護士や司法書士、または任意売却専門の不動産会社があります

- 競売は市場価格より大幅に安くなるなど、デメリットが非常に多いため避けるべきです

- 任意売却なら市場価格に近い価格で売却でき、結果的に残債を圧縮できます

- 任意売却後の残債務についても、無理のない分割返済の交渉がしやすくなります

- 住宅ローンの時効は原則10年ですが、成立のハードルは極めて高いです

- 安易に時効を期待するのではなく、専門家と共に現実的な解決策を探しましょう

住宅債権管理回収機構との交渉は弁護士に

時効の確認・手続き

弁護士に相談すれば「時効になりそうか?」を判断してくれます。

時効の可能性が高い場合は、弁護士に時効の手続き(時効援用)を依頼できます。

時効が成立して、借金を支払わずに済む可能性があります。

月々の負担軽減・返済総額の減額

時効が成立しない場合でも、弁護士に住宅債権管理回収機構との交渉を代行してもらうことができます。

弁護士は、遅延損害金や将来利息の免除、長期分割返済 (3年〜5年分割) を粘り強く交渉してくれます。

結果、月々の負担軽減や返済総額の減額が期待できます。

場合によっては、5年以上の分割払いも交渉できる可能性があります。

住宅債権管理回収機構への分割払いは、自力で行うよりも弁護士に依頼した方が、有利な条件で合意できる可能性が高くなります。

分割払いを検討している方は、まずは弁護士に相談することをおすすめします。

借金困窮者が立ち直る方法

国は借金で困ってる人に立ち直るチャンスを用意しています。それが 「債務整理」です。

借金が激減する可能性があります。

借金を減額できた事例

債務整理で借金を減額できた人は沢山います。

あなたの借金も大幅に減らせる可能性があります。

借金がいくら減るか?

「借金がいくら減るか?」 分かるのが、ライズ綜合法律事務所の「借金減額相談」

減額相談3つの安心

匿名で相談できる

無料で相談できる

家族にバレずに相談できる

相談は3つの質問に答えたらOK

借入金額

借入期間

返済の状況

3つの質問に回答することで相談できます。

\3つの質問に答えればOK/

▲ ニックネームでもOK ▲

追伸

条件次第で 「時効(借金帳消し)」 を適用できるかもしれません。「私の場合、時効になりますか?」と聞いてみることも可能です。